* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

기업이 자금난에 빠지는 이유는 단순합니다. 들어올 돈은 줄고 나갈 돈이 늘면 결국 바닥을 드러내게 되지요. 두산중공업이라고 다를 게 없습니다. 영업을 해서 들어오는 돈이 줄고 차입 원리금 상환과 계열사 지원으로 자금이 줄줄이 빠져나가니 쪼들릴 수 밖에요.

그렇습니다. 두산중공업의 근본적인 위기는 영업의 위축이죠. 금융위기 이후 세계 발전 시장이 신재생 등 친환경 에너지로 패러다임이 바뀌었는데, 두산중공업은 돌파구를 찾지 못했습니다. 2012년까지는 쌓아 둔 일감으로 매출이 늘었지만, 수주 부진이 장기간 지속되다 보니 결국 매출이 줄어듭니다.

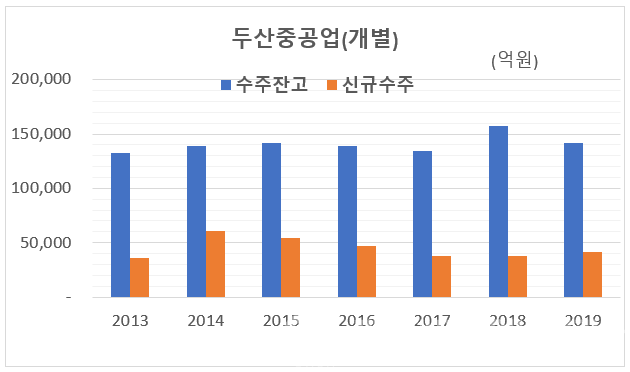

위 그림에서 수주 잔고가 크게 늘지도 않고 크게 줄지도 않는 모습을 볼 수 있습니다. 신규 수주는 2014년 반짝 늘었을 뿐 금융위기 이후 감소 추세가 이어지고 있고요. 새로 받아오는 주문은 없는데 잔고가 줄지 않는다는 것은 본격적인 매출 감소가 시작됐다는 뜻입니다.

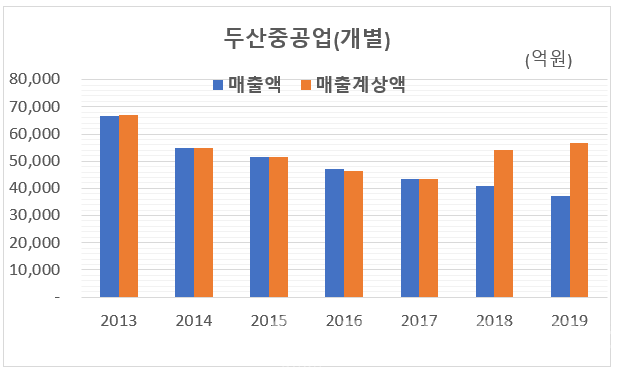

그런데 좀 이상한 게 있습니다. 아래 그림은 재무제표(개별)의 매출액과 수주잔고에서 매출로 계상된 것을 비교해 놓은 것입니다. 2017년까지는 두 금액의 차이가 없습니다. 그런데 2018년과 2019년에는 재무제표의 매출액이 수주잔고 중 매출계상액에 미치지 못합니다. 수주액 중에 공사가 이루어져 매출로 계상돼야 할 금액의 일부가 사라진 겁니다.

대체 매출계상액의 일부가 왜 사라진 걸까요. 다른 계열사와 공동 수주가 이루어져 중복되어 사라진 건 아닙니다. 수주에서 매출로 바뀔 금액이 줄었다는 건 결국 수익인식의 기준을 충족하지 못했다는 것일텐데, 그럴 만한 사정이 무엇인지 사업보고서나 공시를 뒤져봐도 설명이 없습니다. 줄어든 금액이 1조원이 각각 1조원이 넘습니다. 매출계상액만큼 매출이 발생했다면 지금 두산중공업의 상황이 이렇게까지 몰리진 않았을 것 같은데 말이죠.

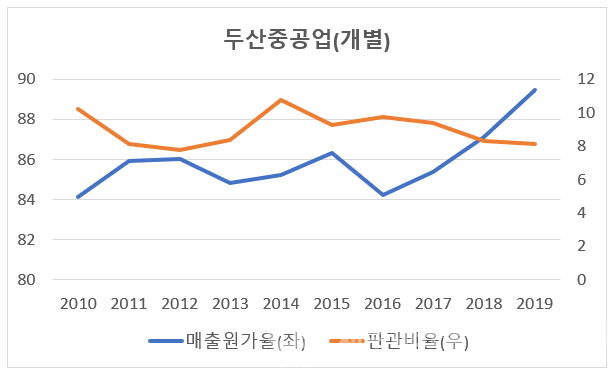

어쨌든 2014년부터 두산중공업의 매출이 매년 감소하는 게 중요합니다. 매출이 줄면 이익은 더 빠른 속도로 줄거든요. 서비스기업이라면 혹시 모를까, 중공업 같은 중후장대 산업은 비용의 상당 부분이 고정비라서 매출과 같은 속도로 비용을 줄일 수가 없습니다. 매출원가율와 판매관리비율 중 최소한 하나는 높아지죠.

매출이 줄기 시작하 2013년에는 판매관리비율이, 2014년부터는 매출원가율이 상승하기 시작합니다. 이후 판매관리비율은 안정되지만 매출원가가 2016년을 제외하고는 급격히 상승하지요. 원가 자체가 높아졌을 수도 물론 있지요. 하지만 가장 큰 이유는 매출의 감소에 있음이 분명합니다. 두산중공업의 매출(개별 기준)은 2015년부터 5조원을 밑돕니다.

대표적인 고정비라면 감가상각비와 무형자산 상각비, 그리고 인건비가 있습니다. 모든 인건비가 고정비인 건 아닙니다. 하지만 정규 직원의 인건비는 사실상 고정비죠. 복리후생비도 적극적으로 줄이지 않는다면 고정비에 가깝습니다.

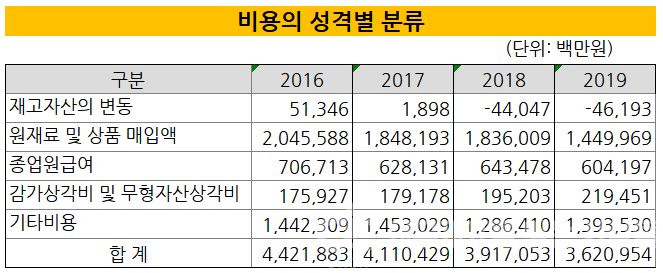

두산중공업이 고정비 감축에 노력하지 않은 건 아닙니다. 아래 표를 보면 종업원 급여가 2016년 7067억원에서 지난해 6041억원으로 1000억원 이상 줄어듭니다. 인력 감축이 있었던 것으로 보입니다.

성격별로 비용을 분류한 저 금액은 매출원가와 판매관리비의 합입니다. 매출이 줄면서 전체 비용도 당연히 주는데요. 종업원 급여는 대부분 현장 인력들의 것입니다. 인건비 뿐 아니라 복리후생비도 줄고 여비교통비도 줄고 교육비도 줍니다. 허리띠를 졸라 맨 겁니다.

하지만 5조원 아래로 떨어진 매출이 이후에도 더 줄자 통상적인 비용절감으로는 부족했던 모양입니다. 좀 더 공격적으로 고정비를 축소할 필요가 회사 입장에서 생겼겠죠. 그래서 나온 게 창원공장 휴업 공시입니다.

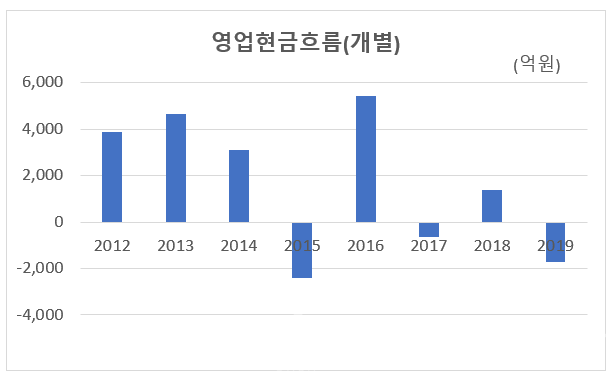

연 매출 5조원은 아마도 마지노선이었나 봅니다. 고정비 회수와 최소한의 마진을 확보하기 위해서는 지켜야 할 수준이었던 겁니다. 마지노선 아래로 매출이 떨어지자 단지 이익이 줄어드는 것 이상의 문제가 발생합니다. 현금흐름이 망가집니다.

2015년 이후 영업활동으로 인한 현금흐름이 크게 흔들립니다. 2016년을 제외하고는 사실상 영업으로 현금을 벌어들이지 못하는 신세로 전락합니다. 발생주의 기준인 영업이익은 지난해 1000억원 아래로 급락하기 전까지 꾸준히 2000억원 수주 이상을 유지해 왔지만 실제 회사로 들어오는 현금은 거의 없었습니다.

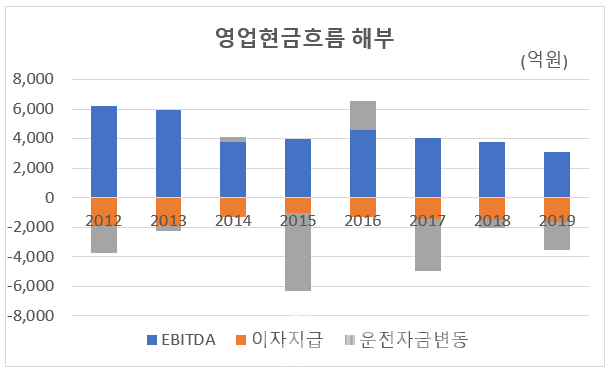

현금성 영업이익이라고 일컫는 상각전영업이익(EBITDA)은 지난해까지 3000억원 이상을 유지했습니다. 그런데 왜 현금흐름이 적자로 돌아섰을까요. 영업활동으로 인한 현금흐름을 해부해 보면 알 수 있습니다.

EBITDA가 꾸준히 줄고 이자지급액은 조금씩 늘어 현금흐름을 압박하기는 하지만, 결정적으로 현금흐름을 뒤죽박죽으로 만든 건 운전자금이었습니다. 2015년 이후 갑자기 운전자금이 큰 폭으로 늘었다 줄었다 합니다.

2015년에는 매출채권이 4500억원 가량 증가하고 매입채무는 500억원 가량 증가합니다. 이 둘만으로4000억원의 현금흐름이 감소합니다. 2016년에는 매출채권이 2300억원 가량 줄고, 매입채무가 같은 수준으로 감소합니다. 이 둘의 합만으로 4600억원의 현금흐름이 개선됩니다.

지난해엔 매입채무가 변수였습니다. 무려 5900억원의 매입채무 순상환이 이루어집니다. 예년에 비해 압도적으로 많은 상환이었습니다. 현금사정이 최악으로 치닫고 있는 상황에서 두산중공업이 자발적으로 매입채무 상환에 나선 것으로 보기는 어렵습니다. 더 이상 지급을 미루기 어려운 사정에 처했다고 보는 게 맞을 것 같습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.