* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

암호화폐 거래소가 상종가를 칠 때가 불과 3년 전입니다. 당시에는 암호화폐 거래소를 설립하거나 투자한다는 소식이 전해지면 그 기업의 주가가 연일 상한가를 치곤 했죠. 실제로 거래소 설립을 하지 않고, 설립을 했더라도 거래 실적이 거의 없는데도 불구하고 그 프리미엄이 상당히 오래 지속되었던 기억이 납니다.

그러나 암호화폐 가격이 급락하고 거래가 크게 줄면서 거래소들의 사정은 급전직하로 악화되어 왔습니다. 그 중에서도 가장 드라마틱한 변화를 겪고 있는 곳이 국내 최초 암호화폐 거래소인 코빗(Korbit)입니다. 2017년 9월에 김정주 회장의 ㈜NXC가 912억 5000만원에 경영권 지분을 인수하면서 세간에 화제를 일으켰던 곳입니다.

NXC는 지난해 연결자산 규모가 10조원, 연결매출이 3조원에 달하는 거대 기업이죠. 현금만 3조원이 넘는 곳이니 912억원 정도야 껌 값(?)에 불과한 투자이겠지만, 코빗의 기존 주주 입장에서는 한 마디로 대박을 터뜨린 거래였습니다.

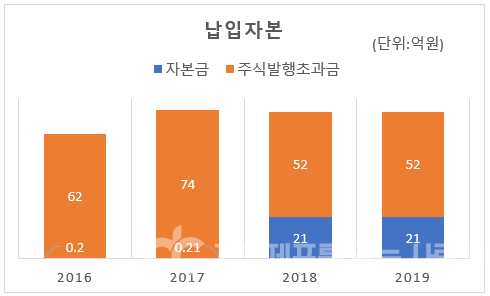

NXC가 투자하기 전 주주가 정확히 누구인지는 모르겠습니다. 코빗이 비상장회사이고 감사보고서를 공시한 게 NXC에 인수된 2017년이 처음이라 그 전의 주주 현황은 찾기가 어렵군요. 유영석과 김진화라는 사람이 공동 창업한 모양이니 두 사람과 그 외 초기 투자자들이겠죠. 이 사람들이 코빗에 투자한 자본은 62억원에서 74억원 사이 쯤에 있는 것 같습니다.

이렇게 부정확하게 추정하는 이유는 코빗이 2017년에 12억원 가량의 우선주 유상증자를 했는데, 그게 김정주 회장이 인수하기 전인지 아니면 김정주 회장이 새로 발행된 우선주를 인수한 것인지 알 수 없기 때문입니다. 코빗의 감사보고서에 유상증자 시기가 나와 있지 않더라고요.

어쨌든 김정주 회장은 투입자본이 62억원이나 74억원인 코빗의 지분 83%를 912억 5000만원에 샀으니, 이때 지분을 처분한 기존 주주들은 최대 15배에 달하는 수익을 올린 셈이죠. 김정주 회장이 지불한 인수 대가 중 코빗에 유입된 건 전혀 없거나 많아야 12억원인 것이고요.

2018년에 자본금(우선주 포함)이 2100만원에서 21억원으로 증가한 것은 무상증자의 영향입니다. 그해에 약간의 우선주 무상감자에 이어 보통주와 우선주에 대한 무상증자를 실시했거든요. 그 바람에 주식발행초과금이 줄고 그 만큼 자본금이 늘어난 겁니다. 분류만 바뀌었을 뿐 납입자본에는 전혀 늘거나 준 게 없죠.

김정주 회장의 속내를 모르겠군요. 912억원을 주고 산 코빗은 최근 2년간 정말 눈 뜨고 볼 수 없을 정도로 망가졌거든요. 그런데 코빗에 한 푼의 자본도 추가로 투입한 게 없습니다. 일찌감치 버린 카드였던 것일까요.

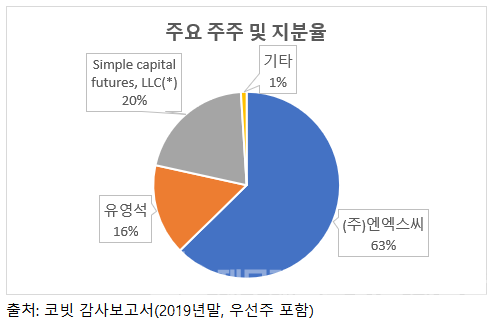

김정주 회장이 인수한 후 코빗의 주주는 변화가 없습니다. NXC와 그 자회사가 83.24%(우선주 포함)를 보유하고 있고 창업자인 유영석이 16%를 여전히 갖고 있습니다. NXC의 지분율이 인수 당시에 비해 미세하게 변한 것도 우선주 무상감자의 영향이니 실제로는 전혀 변화가 없다고 볼 수 있습니다.

언론 보도에 따르면 지난해 초 김정주 회장이 코빗의 지분 99%를 매물로 내왔다고 하죠. 아마 유영석 지분 16%와 묶어서 팔 생각이었나 봅니다. 그때 매각하려던 가격이 10억원에서 15억원 사이였다고 합니다. 900억원을 거의 다 날린 셈 치고 손을 털 모양이었는데, 임자가 나타나지를 않았습니다. 그것도 비싸다고 본 것이죠. 김 회장은 결국 공개 매각을 철회했습니다. 매각을 포기했다고 보기는 어렵고 좀 부끄러웠던 것 아닐까요?

기업가치 1000억원을 호가하던 곳이 얼마나 망가졌길래 10여 억원에도 팔리지 않는 지경에 이르렀을까요. 코빗의 최근 3년간 재무제표를 한번 훑어보기로 하죠.

코빗은 거래소입니다. 가상화폐 거래가 이루어지면 그에 대한 수수료를 수익원으로 하죠. 거래소라고 해도 특정한 장소가 필요한 게 아니고 온라인 상에 존재하는 것이니 건물이 필요하지 않죠. 필요한 것은 서버와 소프트웨어 정도일 겁니다. 이렇다할 자산이 별로 없습니다. 그래서 코빗의 자산은 대부분 현금성 자산입니다. 대부분 고객이 거래를 위해 맡긴 예탁금(계정과목은 예수금)이죠.

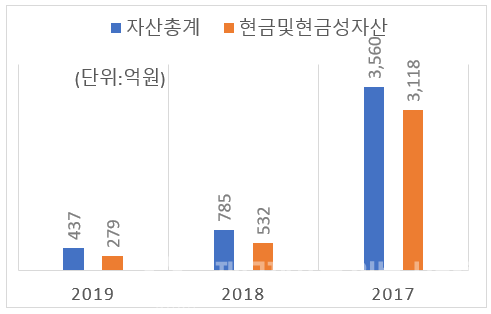

암호화폐 시장이 초호황을 누렸던 2017년 코빗의 총 자산은 3560억원이고 그중 3118억원이 현금성 자산입니다. 하지만 자산은 2018년말 785억원, 2019년말 437억원으로 급감합니다. 현금성자산도 거의 같은 추세로 줄어듭니다. 고객예탁금이 줄어든 것이죠. 고객을 잃은 겁니다.

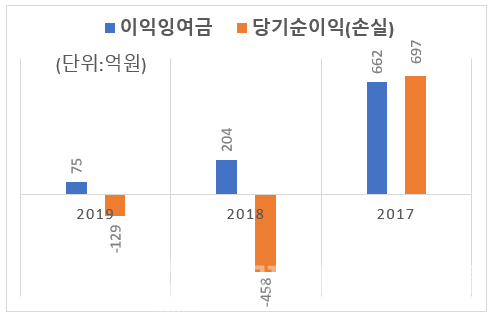

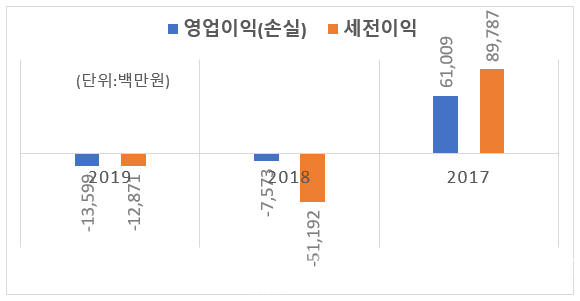

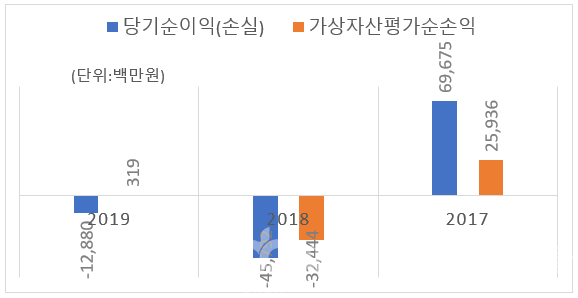

코빗은 2016년까지 약 35억원 가량의 결손기업이었습니다. 김정주 회장이 인수한 2017년에 697억원의 당기순이익을 올리며 벌떡 일어섰죠. 암호화폐 시장이 뜨겁게 불타오르던 시기였습니다. 하지만 열기는 빠르게 식어버렸습니다. 2018년에 458억원의 순손실, 지난해 129억원의 순손실을 기록하며 2017년 유보한 잉여금을 거의 다 잃고 말았습니다.

순손실 규모가 줄자 일부 언론에서는 적자가 감소했다며 마치 사정이 좀 괜찮아 진 것처럼 기사를 쓰더군요. 하지만 전혀 그렇게 볼 수 없습니다. 오히려 더 나빠졌다고 봐야 합니다.

2018년 512억원의 손실 중 영업손실은 76억원이었습니다. 손실의 대부분은 영업 외에서 발생했습니다. 그런데 지난해에는 영업손실이 136억원입니다. 당기순손실이 전액 영업에서 발생한 것이죠.

차이는 암호화폐의 가격에서 나왔습니다. 2018년에는 324억원의 암호화폐평가손실이 발생했습니다. 코빗이 보유하던 비트코인 등의 가격이 급락한 것이죠. 당기순손실의 대부분을 암호화폐평가손실이 차지합니다.

심각한 가격 하락이기는 하지만 평가손실은 평가손실일 뿐이죠? 우리가 보유한 주식의 가격이 하락했다고 먹고 살기 어려워지는 게 아닌 것처럼 암호화폐 평가손실 그 자체는 코빗의 살림에 직접 영향을 주지는 않습니다. 현금이 빠져나가는 건 아니니까요.

지난해에는 코빗이 보유한 암호화폐에서 오히려 평가이익이 발생했습니다. 3억원 정도이니 크지는 않지만 전년과 달리 손실을 초래하지는 않았죠. 그럼에도 불구하고 129억원의 당기순손실을 기록했으니 영업의 성과는 더욱 나빠진 것입니다.

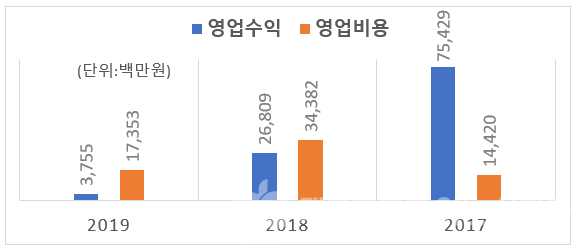

거래소의 실적은 거래량이고 거래량은 영업수익(매출액)을 가져다줍니다. 코빗의 영업수익은 대부분 거래수수료로 이루어집니다. 2018년에 754억원에서 268억원으로 줄어든 영업수익은 지난해 고작 38억원에 그칩니다. 7분의 1 수준이죠. 호시절이었던 2017년과 비교하면 20분의 1밖에 되지 않습니다.

영업비용과 영업수익의 흐름이 매우 비교됩니다. 2018년 영업수익이 3분의 1토막 나지만 영업비용은 오히려 두배 이상 늘죠. 2017년 호황에 취해 2018년 지출 예산을 크게 늘린 겁니다. 시장이 계속 좋을 것이라고 봤겠죠. 하지만 시장은 기대와 다르게 흘러갔습니다.

영업비용은 지난해 절반 수준으로 줄었습니다. 엄청난 비용절감입니다. 허리띠를 졸라 맨 것이 분명합니다. 하지만 효과를 봤다고 하기는 어렵습니다. 거래소의 수익원인 거래가 거의 끊기다시피 했으니까요. 수익이 줄어도 너무 줄었습니다. 37억원의 수익으로는 비용의 4분의 1도 충당하지 못하죠.

코빗의 실적 부진은 한 마디로 암호화폐 거래의 실종, 다시 말해 고객의 이탈이라고 할 수 있겠습니다. 거래소의 수익기반은 고객이니 수익의 기반을 상실한 것이죠. 다음 편에서 고객의 이탈로 코빗이 지난해 살림살이가 얼마나 척박했는지, 그리고 현재 얼마나 위험한 지경에 이르렀는지 점검해 보겠습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.