* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

코인원㈜는 코인원이라는 동명의 가상화폐 거래소를 운영하는 업을 하는 기업입니다. 벤처기업들을 닥치는 대로 인수하면서 문어발 확장 전략으로 성장하다 사실상 공중분해 된 옐로모바일이 거느리던 곳이죠. 정확히는 옐로모바일의 대표적인 자회사였던 데일리금융그룹(현 고위드)의 자회사지요.

1-2편에서 넥슨의 김정주 회장이 코빗(Korbit)을 팔려고 내놓았지만 팔지 못하고 있다고 했죠. 코인원 역시 매물로 나와 있는 가상화폐 거래소입니다. 인수합병시장에 나온 지는 꽤 된 모양인데, 적당한 '사자'를 만나지 못한 듯합니다. 블록미디어라는 블록체인 전문 매체의 보도에 따르면 모회사에서 추진하는 매각은 별다른 소식이 없고, 코인원 자체에서 접촉한 매수 후보들과 협상은 다 깨졌다고 하네요.

코인원의 대주주인 ㈜고위드는 73%의 압도적인 지분을 갖고 있죠. 고위드가 내년에 기업공개(IPO)를 하려고 한답니다. 사업모델 특례 상장으로 코스닥시장에 입성을 시도하겠다는 겁니다. 정규 상장이면 흑자 기업이어야 하지만 특례 상장이니 꼭 흑자를 달성하지 않아도 되지요.

그래도 기본은 되어야죠. 아주 엉망이면 투자자보호를 위해 상장이 허락되지 않을 가능성이 높습니다. 그런데 고위드는 경영실적이 최근 몇 년 계속 나쁘고 재무구조도 좋지 않습니다. 그래서 신규 사업을 추가하고 기존 사업 중 부진한 곳을 매각해 상장 심사 점수를 올려 보려고 하나 봅니다. 이게 코인원을 매각하려는 이유입니다.

코인원을 보기 전에 모회사인 고위드를 좀 더 살펴보겠습니다. 고위드가 왜 코인원을 잘라 내려고 하는지 알아야 하니까요. 고위드의 과거 최대주주는 옐로모바일이었고, 옐로모바일이 붕괴되면서 지난해 포메이션그룹이라는 곳이 최대 주주로 올라섭니다. 그런데 주요 주주였던 알펜루트자산운용(이하 알펜루트)이 포메이션그룹의 보유 지분을 인수해 최대주주가 또 바뀌었죠.

알펜루트는 고위드에 일찍부터 투자를 했다고 합니다. 그렇다면 아마 상당한 손실을 입었을 겁니다. 고위드의 그간 실적이 부진했고 재무상태도 나빠졌거든요. 기업가치가 상당히 하락했을 것으로 보입니다.

고위드의 매출은 지난 2년간 빠르게 감소했습니다. 거의 절반 수준으로 줄었으니까요. 고위드 별도 매출은 반대로 2년 연속 늘기는 했습니다만, 지난해 21억원으로 미미한 수준입니다. 사실상 전액 임대 수익이고요. 임대 수익의 대부분은 자회사들로부터 받은 임대료입니다.

자체 수익모델이라고 할 만한 게 없죠. IPO를 준비하면서 신규 사업을 추진한다고 하더군요. 최근 스타트업들에게 법인카드 발급을 쉽게 해 주는 서비스를 출시했다고 하는데 그게 고위드가 야심차게 내놓은 신규 서비스일 수 있겠네요. 어쨌든 자회사에 의존하지 않고 자체적으로도 돈 버는 회사를 만들겠다는 목표인 것은 분명해 보입니다만, 아직 윤곽이 드러난 건 없습니다.

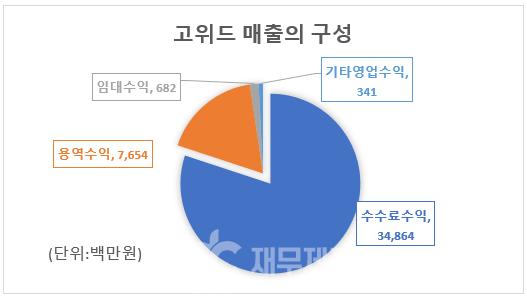

지난해 고위드 연결매출액 중 규모가 가장 큰 건 349억원의 수수료 수익입니다. 그런데 나중에 좀 더 자세히 보겠지만 자회사 중 코인원의 지난해 수익이 120억원입니다. 2018년에는 346억원이었고요. 고위드의 매출에서 코인원이 차지하는 비중이 굉장히 높다는 것을 미루어 짐작할 수 있습니다.

임대수익이 7억원이 되지 않습니다. 고위드 별도 매출액 21억원이 전부 임대수익이었는데 말입니다. 고위드의 임대수익이 대부분 자회사에서 올린 거라고 했죠? 이걸 보고 말한 겁니다. 연결법인 내부의 매출이라 제거된 것이죠.

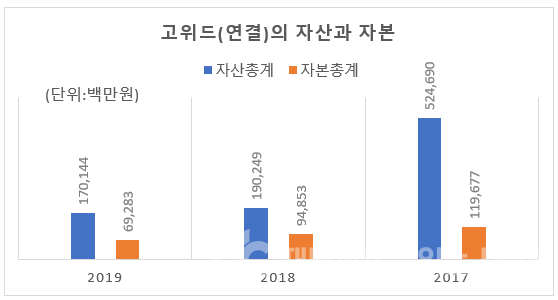

자산 규모는 매출보다 축소 폭이 더욱 큽니다. 2017년말에 5000억원이 넘었던 자산총계가 지난해 말에는 1700억원까지 줄었죠. 거의 4분의 1토막입니다. 자본총계는 약 1200억원에서 약 700억원으로 자산에 비해 줄어든 폭이 적습니다.

2018년에 3000억원 이상 감소할 때 부채 쪽에서 주도했기 때문이죠. 자산을 줄여 부채를 갚았거나, 부채가 줄면서 그 부채로 조달한 자산이 감소했다는 얘기죠. 지난 편에서 본 코빗이 생각납니다. 코빗은 고객예치금이 빠져나가면서 자산이 빠르게 축소되었죠. 어쩌면 고위드의 자산 축소도 같은 성격의 것인지 모르겠군요.

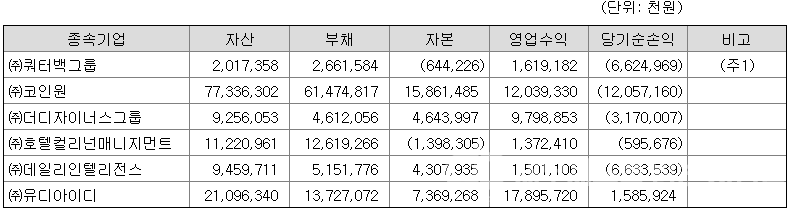

고위드에는 10개의 1차 자회사가 있고, 18개의 손자 또는 증손회사가 있습니다. 이 중에서 6개의 주요 자회사 재무상태와 지난해 실적은 아래 표와 같습니다.

자산과 부채가 압도적으로 많은 자회사가 코인원입니다. 매출액(영업수익)은 ㈜유디아이디 다음으로 많고, 지난해 대부분의 자회사가 적자를 기록했는데, 역시 코인원의 적자가 가장 큽니다.

코인원은 고위드의 주축 자산인 셈이죠. 그런데 그 주축 자산이 대규모 적자를 내고 있는 상황이죠. 고위드가 자산 매각과 재무구조 개선을 통해 IPO의 토대를 다지겠다고 하는 건 결국 코인원의 적자를 더 이상 감당하지 못하겠다는 것과 다름이 없습니다.

그런데 코인원은 주축 자산이거든요. 코인원을 팔면 이렇다 하게 남는 자산이 없습니다. 새로운 판을 짤 수 밖에요. 최근 100억원 가량의 제3자 유상증자를 고위드가 했다고 합니다. 경영진들이 십시일반해서 채웠다네요. 코인원의 늪에서 탈출해 새 판을 짜는 데 필요한 돈이겠죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.