* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

시설자산과 인력이 어느 정도 유지되고 있고, 크게 줄지는 했지만 거래도 체결되고 있어서 코인원의 사정이 코빗보다는 나은 걸로 봤습니다. 하지만 유동성 만큼은 나을 게 없어 보이네요. 코인원 역시 심각한 상황입니다.

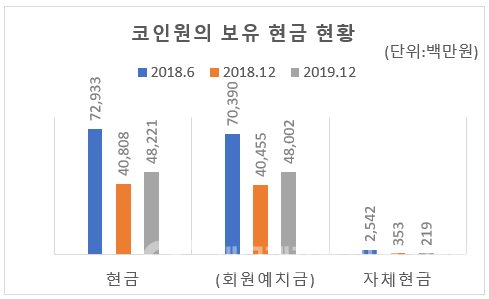

코인원의 현금성자산은 2018년말 729억원에서 지난해 말 480억원으로 감소했습니다. 그런데 현금성자산의 대부분은 고객이 암호화폐 거래를 위해 예치해 둔 겁니다. 코인원이 함부로 손 댈 수 없는 돈입니다. 코인원의 유동성이 아니죠. 그걸 빼고 나면 지난해 말 현재 코인원의 현금은 2억원 뿐입니다.

기업이 현금을 조성하는 방법엔 3가지가 있습니다. 영업을 잘해서 버는 방법, 외부(주주, 채권자)에서 조달하는 방법, 그리고 자산을 매각하는 방법이죠. 일단 영업에 관해서는 가상화폐 거래가 이루어지고 있기 때문에 코빗보다는 낫습니다.

코인원은 2018년 하반기에 46억원의 수수료 매출을 올렸습니다. 지난해엔 108억원으니 연간으로 환산을 해도 약간은 늘어난 겁니다. 영업비용은 91억원에서 181억원으로 늘었으니 연간으로 환산하면 거의 비슷한 수준입니다. 암호화폐 거래 수수료가 늘었지만 여전히 비용을 충당할 정도는 되지 않습니다. 영업비용 중 감가상각비 4억원 등 현금이 유출되지 않는 비용이 있지만 그걸 감안해도 한참 모자랍니다.

지난해 영업활동 현금흐름은 4억원의 순유출로 2018년 하반기 395억원 순유출에 비해서는 현금 적자가 크게 줄었습니다. 그런데 이건 고객 예치금이 늘어난 영향이 큽니다. 2018년 하반기에는 300억원이 빠져나갔지만 지난해에는 75억원이 늘었거든요.

고객 예치금이 증가한 것은 분명 청신호입니다. 암호화폐 거래가 늘어날 실마리가 되니까요. 그럼 수익이 늘어날 수 있는 거고요. 하지만 고객 예치금 증가 자체가 코인원의 유동성 개선을 의미하지는 않습니다.

그 외에 영업활동 현금흐름에 영향을 준 건 가상화폐와 임차보증금입니다. 지난해 임차보증금 12억원을 회수했습니다. 가상화폐는 13억원이 증가했습니다. 현금 확보를 위해 보증금을 뺀 것으로 보이고, 거래 수수료의 일부가 가상화폐로 수납된 것으로 추정됩니다.

금액이 비슷하니 서로 상쇄된다고 보면, 고객 예치금 증가 효과를 제외한 영업현금흐름은 약 80억원의 순유출이 됩니다. 영업활동에서 손해보는 현금이 여전히 상당한 수준입니다.

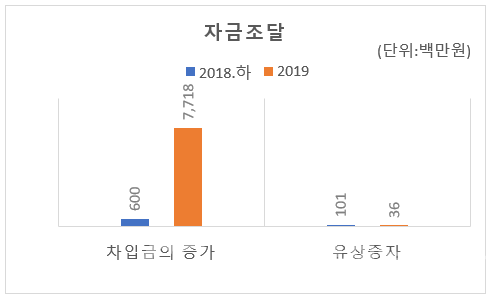

연초에도 코인원이 쓸 수 있는 현금은 3억원 뿐이었습니다. 영업활동에서 80억원 상당의 현금을 까먹었으니 어디서든 구해서 지불을 한 겁니다. 어디서 구했을까요. 우선 차입을 했습니다.

지난해 코인원은 77억원을 차입하고 7억원의 차입금을 갚았습니다. 순조달액은 70억원이 됩니다. 주주는 역할을 거의 못했습니다. 1년 반 동안 증자로 조달한 돈은 1억원을 조금 넘으니 실질적인 도움이 안됩니다.

77억원의 차입 중 28억원을 댄 건 경영진입니다. 그리고 6월에 12억원의 사모사채를 발행했죠. 3개월의 짧은 만기로 7.5%의 꽤 높은 금리로 사채를 발행했는데, 연말까지 상환이 이루어지지 않았습니다. 만기가 지났지만 사채권자가 그냥 봐주기로 한 모양이죠. 그렇다고 기한이익 상실 등의 조건에 걸렸다는 말도 없으니 특별한 관계에 있는 사채권자인가 봅니다.

코인원은 감사보고서에 차입에 관한 자세한 설명을 하지 않고 있습니다. 사모사채임에도 불구하고 사채권자가 누군지 밝히지도 않았고, 77억원을 차입하고 7억원을 갚았는데 재무제표상 차입금은 단기차입금 43억원이 전부입니다. 일부 차입금을 갚고도 깜박하고 설명을 안 한건지, 30억원의 차입금은 대체 어디로 간 걸까요.

자금을 조달하는 마지막 세 번째 방법은 자산을 처분하는 건데요. 가상화폐 등 영업자산으로 분류한 것은 이미 영업활동 현금흐름에 반영이 되어 있고, 투자활동 현금흐름을 보면 되는데 눈에 띄는 건 대여금과 매도가능증권입니다.

대여금은 지난해 20억원을 회수했고, 약 8억원을 신규로 대여했습니다. 매도가능증권은 11억원 어치를 취득하고 8억원 어치를 매입했죠. 이건 좀 눈여겨 볼 필요가 있습니다. 그렇지 않아도 유동성 사정이 급격히 나빠진 상황인데, 대여금과 매도가능증권으로 상당한 현금 유출이 발생하거든요.

우선은 지난해 하반기 모회사인 고위드에게 대여한 80억원 중 60억원을 배당금과 상계한 걸 꼽을 수 있습니다. 전편에서 이미 설명한 바 있습니다. 대규모 적자와 현금 유출이 발생하는 상황에서 배당 의사결정을 하고, 그 배당금을 대여금과 상계처리해 사실상 모회사 빚을 탕감해 준 꼴이 되었습니다. 만약에 코인원이 배당결의를 하지 않고 고위드가 대여금을 갚았다면, 지난해 77억원의 신규 차입을 하지 않았어도 되었을 지 모릅니다.

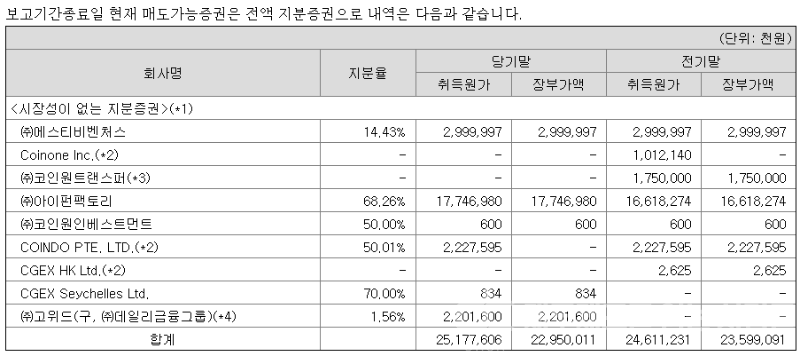

매도가능증권은 대부분 계열사 지분으로 볼 수 있습니다. 한국채택 국제회계기준에 따르면 지분법을 적용해야 하지만 코인원이 비상장기업이라 일반기업회계기준을 따르고 있고 관계기업이나 자회사임에도 불구하고 매도가능증권으로 회계처리를 하고 있습니다.

매도가능증권이 지난해말 현재 장부가액 기준으로 230억원 가량 있지만 단기에 회수 가능한 건 거의 없어 보입니다. 일부는 청산 했거나 청산 중이고, 나머지는 매각이나 회수가 가능한지 짐작하기 어렵습니다.

보유 지분 중 에스티비벤처스는 좀 특별합니다. 원래는 ㈜센트비라는 해외송금 서비스를 제공하는 핀테크 기업의 지분입니다. 그런데 에스티비벤처스라는 모회사를 설립한 뒤에 센트비 지분을 넘기고 에스티비벤처스 지분을 받아옵니다.

그런데 센트비 지분을 확보하게 된 계기가 대여금입니다. 2017년에 15억원을 대여한 뒤 출자전환을 했고, 2018년에 또 15억원을 대여했는데, 다시 또 출자전환을 합니다. 에스티비벤처스 지분 30억원은 원래 대여금이었던 것이죠.

대부분 대손상각을 했지만 이전 최상위 지배회사인 옐로모바일에도 270억원을 대여한 사실이 있죠. 반환 소송을 제기해 지난 5월에 승소를 했습니다만 언제 얼마나 회수될지는 미지수입니다.

옐로모바일 대여금이 회수되지 않고 매도가능증권을 현금화하기 어렵다면, 코인원은 암호화폐 거래가 활발해지기를 손꼽아 기도해야 할 겁니다. 아니면 어디선가 귀인(대규모 자금 유치)이 나타나기를 바래야 합니다. 거래가 활성화되어 영업현금흐름이 크게 늘지 않으면 달리 현금을 마련할 길이 보이지 않습니다.

이제 팔 수 있는 자산이라고는 암호화폐(장부상 13억원) 정도이고, 회수할 보증금도 별로 없고 매각할 다른 자산도 마땅히 없습니다. 그렇다고 코인원 매각을 추진하고 있는 대주주 고위드가 대규모 유상증자에 나설 것 같지도 않고요.

만약 올해도 거래부진으로 수수료 수입이 부진하고 자금조달도 추가로 이루어지지 않는다면, 코인원은 코빗과 마찬가지로 극심한 비용축소에 나서야 할 지도 모릅니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.