* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

국내 암호화폐 거래소 중에서 인지도가 가장 높은 곳이 빗썸이라고 알고 있습니다. 그 빗썸을 운영하는 회사가 빗썸코리아입니다. 대부분의 수익과 비용은 거래소 운영과 관련해 발생하고, 암호화폐를 매매 또는 중개하면서 일부 매출이 발생하고 있습니다만 아직은 무시해도 좋을 정도입니다.

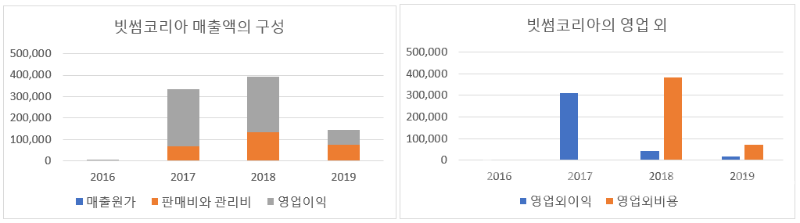

빗썸코리아(이하 빗썸) 역시 앞서 살펴본 코빗이나 코인원과 마찬가지로 암호화폐 시황에 따라 실적 부침이 심하게 나타납니다. 그런데 양상이 조금 다릅니다. 앞선 두 회사에 비해 매출의 변동성이 조금 덜 심하고 지난해 매출 급감에도 불구하고 흑자를 달성했습니다.

암호화폐 거래가 가장 활발했던 시기가 2017년 하반기부터 2018년 상반기일 겁니다. 코인원의 경우에 비추어 보면 2018년 하반기는 2017년 상반기와 비교해도 거래가 훨씬 줄었죠. 코빗의 경우엔 2018년에 이미 영업수익(매출액)이 크게 감소합니다.

하지만 빗썸은 2018년에 오히려 수익이 늘죠. 분명 하반기 거래가 크게 줄었을 텐데도 말이죠. 다른 거래소에 비해 고객 이탈이 적었다고 볼 수 있겠습니다. 하지만 지난해에는 역시 거래 급감을 피해갈 수 없었습니다. 수익이 3분의 1 수준으로 줄어듭니다. 이상할 게 전혀 없죠.

거래가 급감하니 영업수익이 줄고, 수익이 줄어드니 영업이익도 줄어듭니다. 2년 연속 2500억원을 넘었던 영업이익이 지난해 679억원으로 거의 3분의 1 토막 납니다. 하지만 2000억원이 넘었던 적자는 지난해 372억원의 흑자로 돌아섭니다.

흑자전환 했다는 것이 물론 중요한 사실이기는 합니다만, 이익의 질을 따져볼 필요가 있습니다. 현금이 동반된 이익인지, 이익을 내기 위해 희생된 자산이 무엇인지 봐야 합니다.

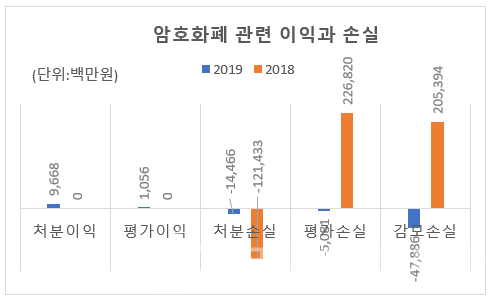

거래와 수익의 급감에도 불구하고 흑자를 이룰 수 있던 이유는 위의 오른 쪽 그림에서 보듯 영업외 비용의 감소 때문인데요. 바로 암호화폐 가격에서 비롯된 겁니다. 2018년 가격 급락으로 3600억원이 넘던 암호화폐 관련 손실(평가손실, 처분손실, 감모손실)이 지난해 673억원으로 5분의 1 미만으로 줄어듭니다.

암호화폐 관련 이익이나 손실이 크다는 것은 보유 중인 암호화폐가 많았다는 뜻이겠죠. 암호화폐 보유 규모가 많으니 가격 변화에 따른 평가손실, 감모손실도 큽니다. 2018년에 두 손실의 합이 4300억원이 넘죠.

지난해에도 역시 암호화폐 관련한 이익보다 손실이 더 크기는 하지만 그 규모가 전년에 비해서는 미미한 수준이죠. 덕분에 흑자로 돌아선 것이고요. 그런데 이 손실은 현금 유출과는 무관한 것이니 실현된 손실이기는 해도 확정된 손실은 아니라고도 할 수 있겠습니다.

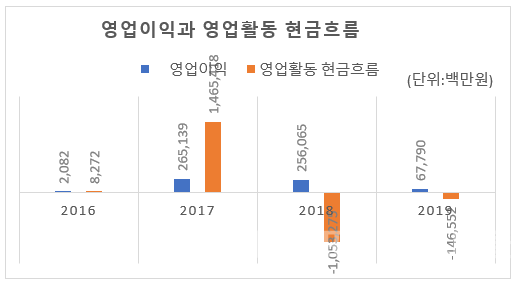

그렇다면 빗썸의 실적은 당기순이익(순손실)을 보는 것보다는 영업이익과 현금흐름을 보는 게 더 적절할 겁니다. 2018년에는 2560억원의 영업이익을 냈지만 현금흐름은 1조원 이상의 순유출을 기록했죠. 2019년에는 영업이익이 급감하고 현금흐름은 전년에 비해 순유출 폭이 크게 줄었습니다. 이익과 현금흐름의 변화 방향이 반대죠.

우리는 이미 이것이 무얼 의미하는지 따로 뒤져보지 않아도 알수 있죠. 코빗과 코인원의 사례를 보았으니까요. 2018년에는 무려 1조원의 현금이 유출된 것은 회원예치금의 이탈 때문일 것입니다. 회원예치금은 거래의 기반이죠. 거래의 기반이 크게 약화된 것이니 지난해 영업의 위축은 예고된 것이나 마찬가지입니다.

영업이 크게 위축되고 조기에 회복할 것이란 기대가 약할 때 가장 중요한 게 현금흐름, 즉 유동성 관리가 됩니다. 영업이 다시 살아날 때까지 현금흐름이 끊기지 않도록 버텨줘야 하죠. 그걸 못하면 망하게 됩니다.

가장 먼저 지출을 줄이겠죠. 비용을 억제하고 투자를 자제할 것입니다. 빗썸 역시 다른 거래소와 마찬가지로 인력을 감축하고 각종 비용을 아낍니다. 하지만 그 정도가 코빗이나 코인원처럼 폭력적(?)이지는 않습니다.

인건비(복리후생비포함)가 2018년 387억원에서 지난해 297억원으로 감소합니다. 절반 미만으로 줄었던 다른 거래소에 비해 양호하죠. 코빗과 코인원의 경우 전세에서 월세로 바꾸는 방법으로 현금을 비축했죠? 빗썸은 사무실을 그대로 유지합니다. 다만 광고선전비나 판매촉진비 등을 크게 줄입니다. 조직은 가능한 유지하면서 그 외 줄일 수 있는 비용을 줄인 것이죠. 확실히 앞선 두 거래소보다 사정이 괜찮았다고 볼 수 있습니다.

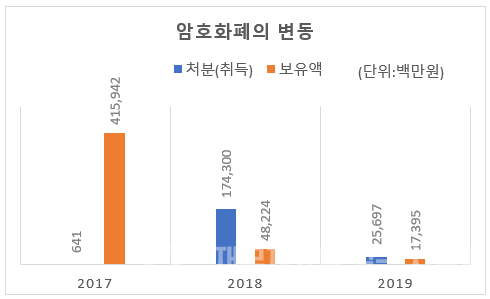

비용을 줄이는 것만으로는 현금유동성의 급격한 감소를 막을 수는 없죠. 빗썸 역시 보유 자산을 매각합니다. 그런데 거래소가 가진 자산이라고 해봐야 뻔하잖아요. 서버와 같은 기계장치나 소프트웨어 아니면 암호화폐죠. 사업을 접거나 축소할 게 아니라면 매각 영순위는 암호화폐일 겁니다. 거래소를 운영하는 회사의 입장에서 재무융통성이 가장 높은 자산입니다.

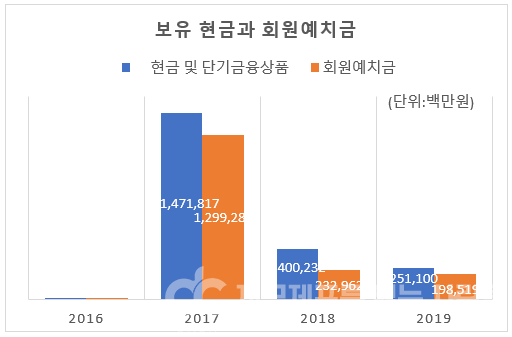

2017년 말에 4160억원이던 암호화폐 보유액은 지난해 말 174억원이 되었습니다. 95% 이상 감소했죠. 물론 암호화폐 가격 급락의 영향이 가장 크겠지만 매각에 따른 감소도 적지 않습니다. 2018년에 1740억원어치를 팔았고 지난해에도 보유액의 절반 가량인 257억원을 매각해 현금을 조달했습니다. 개수로는 2018년말 27억개에서 지난해 말 7억개로 줄었습니다.

빗썸의 유동성 사정이 최악이라고 보기는 어렵습니다. 아직은 보유 현금에 약간의 여유가 있습니다. 현금과 금융상품을 더한 현금성자산이 2511억원이고 이 중 회원예치금이 1985억원이니 빼 쓸 수 있는 자체 현금은 526억원이 있는 셈이죠.

하지만 내부적으로 현금을 창출할 수 있는 여지는 거의 사라졌다고 볼 수 있습니다. 보증금을 빼고 서버를 팔지 않는 한 말입니다. 암호화폐 가치가 급등한다면 모를까 그렇지 않다면 남은 암호화폐를 다 팔아도 200억원이 안되고, 계열사 주식이 좀 있지만 시장성이 없습니다.

아, 매도가능증권으로 분류된 주식 중 코스닥에 상장된 비덴트가 있네요. 지난해 말 현재 매도가능증권으로 보유하고 있는 것이 209억원인데, 다른 것들은 현금화 측면에서 의미가 없고, 비덴트 지분 160억원이 있습니다. 255억원을 들여 샀는데 주가가 많이 떨어졌죠.

비덴트는 빗썸의 2대 주주(10.29%)인 동시에, 1대 주주인 빗썸홀딩스의 1대 주주(지분율 34.24%)인 회사지요. 아니 대주주이자 모회사의 모회사쯤 되는 회사의 지분을 왜 갖고 있나요?

그뿐 아닙니다. 3대 주주인 옴니텔 전환사채도 58억원어치 들고 있습니다. 빗썸이 2017년에 두 회사 전환사채를 취득했는데, 아마도 비덴트 것은 그 후 주식으로 전환을 하고 추가로 155억원을 인수한 모양이고, 옴니텔 전환사채는 2018년에 다 팔고 다시 120억원어치를 사서 절반을 매각하고 나머지 절반을 들고 있습니다.

이거 참… 원래 주주가 자금조달 역할을 해 주어야 하는 것인데, 여기는 거꾸로 하고 있네요. 최근 빗썸의 증자는 2017년에 200억원이 있고, 지난해 19억원이 있습니다. 2017년에 비덴트와 옴니텔의 전환사채를 70억원 들여 샀고 지난해 120억원의 옴니텔 전환사채를 샀으니 유상증자를 해서 주주에게 다시 거의 다 갖다 바친 꼴이네요. 자금조달 보다는 지배구조와 관련된 거래로 보이는군요.

빗썸이 보릿고개를 힘겹게 넘고 있는 상황인데, 최근 2년간 보태 준 종자돈은 거의 없고 자금조달의 창구로 쓰고 있는 꼴이네요. 암호화폐 거래소 주주회사들이 하나같이 좀 문제가 있어 보입니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.