* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

2019년 주식시장은 답답한 박스권 장세였지요. 그 와중에 주가가 가장 많이 오른 종목이 바로 이원컴포텍입니다. 1000원 대이던 주가가 거의 2만원까지 갔었죠. 최고가 기준으로 거의 20배, 연말 기준으로 10배가 올랐습니다. 유가증권시장과 코스닥 시장을 통틀어 상승률 단연 톱입니다. 10월말인 지금도 10만원을 상회하고 있으니 초기 투자자들은 시쳇말로 꿀 빨고 있는 거죠.

현대차 협력업체인 이원컴포텍의 주가가 이렇게 뛴 적은 없습니다. 단지 실적이 좀 좋아졌다고 오를 수 있는 수준의 주가가 아닙니다. 1000원대 주가가 1만원대가 되려면 완전히 다른 회사로 탈바꿈이 되어야 납득이 될 수 있는 것이죠.

이 회사 바뀐 게 뭐가 있죠? 최대 주주와 경영진이 바뀌었고, 바이오사업에 진출한다고 선언했고, 대주주 중 하나(프로페이스 사이언시스)인 이름도 생소한 미국 회사가 대장암 치료제를 개발한다는 다른 미국 신약개발업체(리미나투스파마)와 R&D 제휴를 맺었죠.

네, 바로 신약개발에 대한 기대가 주가를 끌어 올린 원동력이 된 겁니다. 리미나투스파마가 개발하는 신약이 성공적으로 시장에 나와 대박을 터뜨리고, 아시아 독점 판매권을 가진 이원컴포텍 매출과 이익이 이전과 10배 이상 올라야 지금의 주가가 설명이 되는 겁니다.

결국 주가는 실적에 의해 증명이 되어야 하는 것이죠. 실적이 기대에 미치지 못하거나, 미치지 못할 것 같으면 주가는 하락 조정을 받아야 하는 것이고, 만약 그 실적이 실현될 수 없는 것이라면, 주가는 한낱 신기루에 지나지 않습니다.

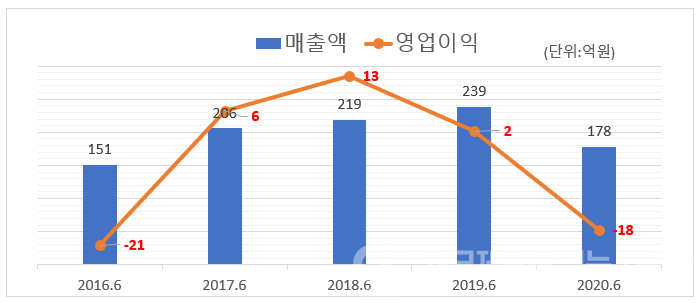

현재의 실적은 의미가 없지만 그래도 한번 볼까요? 편의상 반기 기준으로 봅니다만, 올해 매출과 영업이익 모두 죽을 쑤고 있습니다. 매출은 전년 동기에 비해 4분의 1이 줄었고, 영업적자로 전환했습니다. 코로나19로 완성차업계가 부진하니 부품업계라고 좋을 리 없다는 건 차치하고라도 실적은 주가와 반대로 가고 있습니다.

그렇다면 1000% 상승한 이원컴포텍의 주가는 실적으로 증명될 수 있을까요? 이원컴포텍의 대주주와 업무제휴를 하면서 이원컴포텍의 이사진에 합류한 스캇 월드만 교수에게 그 열쇠가 쥐여져 있다고 볼 수 있습니다. 스캇 월드만이 개발을 이끌고 있는 리나클로타이드(Linaclotide Therapy)는 미국에서 임상 2상을 진행 중입니다. 이 신약이 임상을 모두 마치고 상업화하는데 앞으로 3년이 걸릴지 5년이 걸릴지 알 수 없습니다. 신약이 정말 나올 수 있을지도 당연히 알 수 없고요. 아마 본인들도 모를 겁니다.

지난 9월에는 바이러스 진단키트 사업에 진출한다고 선언했죠. 스캇 월드만의 리미나투스파마가 몇 분 이내에 바이러스 감염 여부를 확인할 수 있는 진단 기술을 자신이 근무하는 토마스 제퍼슨 대학에서 검증한 뒤 이원컴포텍과 미국 식품의약국(FDA) 승인 절차를 공동으로 진행하자고 했다는 겁니다.

이 역시 아직까지는 실체가 없죠. 그 진단키트가 FDA 승인을 얻을 지, 승인을 얻으면 전 세계 진단키트 시장을 석권할 지 누구도 장담할 수 없습니다. 다만, 한껏 높아진 주가를, 그 높아진 기대를 유지할 수 있는 근거로는 작용할 수 있겠죠.

그런데 바이오 사업에 진출한 이원컴포텍이 실제로 하는 일은 뭐가 있나요? 신약 개발도 리미나투스파마가 하고, 진단키트도 리미나투스파마가 개발하고, 이원컴포텍은 그저 기다리기만 하면 되는 건가요?

여기에서 반드시 짚고 넘어가야 할 것이, 이원컴포텍은 리미나투스파마의 지분을 전혀 갖고 있지 않습니다. 리미나투스파마 역시 이원컴포텍의 지분을 갖고 있지 않죠. 리미나투스파마가 신약 개발에 성공해 대박을 터뜨려도, 리미나투스파마의 기업가치 상승으로 인한 효과를 이원컴포텍은 볼 수 없습니다. 지분이 없으니 리미나투스파마의 경영에 관여할 수도 없지요. 아직까지 이원컴포텍은 직접 신약 개발의 꿈을 꾸고 있는 것이 아니라, 리미나투스파마가 꾸는 꿈에 동참한 정도로 밖에는 볼 수가 없을 것 같습니다.

그럼 새로운 주주와 경영진이 이원컴포텍을 인수한 후 무슨 일을 하고 있을까요? 신주와 전환사채 발행으로 자금조달에 나서고 있고, 타 회사 주식을 사고 팔고 있습니다.

이원컴포텍은 외부자금 조달에 거의 나서지 않았던 곳입니다. 2010년에 사모펀드를 통해 유상증자와 신주인수권부 사채 발행으로 35억원을 조달했고, 2017년에 최대 주주인 '디이시'가 30억원의 유상증자로 자본을 확충한 게 거의 전부입니다. 다른 기업의 M&A에 나선 적도 없죠.

기존 최대 주주 디이시의 보유 지분이 사보이투자1호 등 투자조합에 넘어간 후 이원컴포텍에는 미네르바2호의 전환사채 발행(2019년 11월18일)으로 50억원, 프로페이스 사이언시스의 신주 인수(2019년 11월18일)로 82억6000만원, 프로페이스 사이언시스 외 3인을 대상으로 한 전환사채 발행(2020년 2월25일)으로 약 93억원을 포함 총 225억6000만원 정도가 유입되었습니다.

모두 공모가 아닌 사모로 발행되었고, 경영진이 임의로 인수처를 결정했죠. 미네르바2호가 인수한 1호 전환사채의 전환가액은 3490원, 프로페이스 사이언시스의 신주 인수가는 2950원, 프로페이스 사이언시스 외 3인이 인수한 2호 전환사채의 전환가액은 발행 당시 1만3352원이었으나 지금은 5672원으로 크게 낮아져 있습니다.

이달(11월) 18일이 되면 1호 전환사채는 주식으로 전환이 가능해 집니다. 현 시세대로 만으로도 300%의 수익률 달성이 가능합니다. 프로페이스 사이언시스의 신주도 18일 매각이 가능해 지죠. 300% 이상의 수익률이 눈앞에 있습니다. 2호 전환사채는 내년 2월25일부터 전환이 가능해 지는데 대략 수익률 200% 정도 수준에 있습니다.

사보이투자1호조합 등 4개 투자조합은 기존 최대 주주로부터 주당 3765원씩 총 290억원에 구주를 인수했습니다. 10월말 현재 주가(1만650원)만으로도 820억원으로 불어나 있습니다. 1년이 채 되지 않아 500억원 이상을 벌었네요.

구주를 인수한 사보이투자1호 외 4개 조합이나 신주를 인수한 프로페이스 사이언시스나 전환사채를 인수한 미네르바2호조합이나 배가 잔뜩 불렀겠습니다. 합해서 현재 스코어 900억원에 육박하는 수익을 냈으니까요. 배가 불러서 눕고 싶어 질 지, 아니면 배 부른 에너지로 힘을 내 바이오사업 육성에 적극 나설 지 궁금하네요.

그런데 뭔가 좀 이상하게 돌아갑니다. 바이오사업의 애드벌룬을 높이 띄워 올렸는데, 정작 전환사채와 신주 발행으로 조달한 돈을 쓴 곳은 엉뚱하게 암호화폐 거래소 빗썸 지배구조의 최정점에 있는 비트갤럭시아1호 투자조합(이하 비트갤럭시아) 인수입니다. 300억원을 주고 비트갤럭시아 지분을 사들여 그 중 172억원어치를 ㈜이니셜에 넘겼으니 128억원을 투입했죠.

㈜이니셜과 이원컴포텍 인수세력이 어떤 관계인지는 정확히 알 수 없지만, 이원컴포텍에 바이오 사업 외에 또 하나의 큰 판이 벌어진 건 분명해 보이는 군요. 비트갤럭시아 아래에 버킷스튜디오, 비티원, 비덴트 등 코스닥 상장사가 줄줄이 달려 있는데, 이 전부를 경영권 지분을 가진 ㈜이니셜이 독자 경영할 것 같지는 않네요. 이원컴포텍 역시 비트갤럭시아의 유력한 지분을 갖고 있으니 말이죠.

신약 개발은 좀 원활하게 돌아가지 못하고 있습니다. 아마도 외국의 바이오업체(혹시 리미나투스파마의 지분을 필룩스에서 인수하려고 하는 건지도….)의 지분을 인수하려고 한 모양입니다만, 인수자금 조달이 계속 지연되고 있죠.

이원컴포텍이 신약 개발에 쓸 돈을 조달하겠다고 나선 게, 경영권이 바뀐 직후인 지난해 11월말입니다. 스텔라투자1호 조합을 대상으로 전환사채를 발행해 150억원, 도무지 그 정체를 알 수 없는 Fysikus,LLC라는 곳을 대상으로 신주를 발행해 약 218억원을 조달하기로 했죠. 계획대로라면 올해 2월과 3월 입금됐어야 합니다.

그런데 이게 1년이 거의 다 되도록 감감 무소식입니다. 지난달(10월)에 정정공시가 다시 나와 네 번째 발행이 연기됐죠. 이 자금이 들어와야 바이오사업을 본격적으로 시작할 텐데 말이죠. 궁여지책이었는지, 이원컴포텍은 지난달 말에 몇 명의 투자자를 상대로 10억원 가량의 소액 유상증자를 했습니다. 신주 발행가액이 8428원이군요.

이원컴포텍은 이 자금을 바이러스 진단키트 연구개발에 사용할 목적이라고 했습니다. 스캇 월드만 교수가 공동 진행을 제안했다는 그것인 모양입니다. 그렇다면 이 돈은 스캇 월드만 교수가 리미나투스파마에서 쓰게 되나요. 아래 투자자 중 최상호라는 분은 프로페이스 사이언시스가 이원컴포텍 전환사채를 인수할 때 함께 참여한 분입니다. 대박을 터뜨린 분 중 하나죠.

네 번째 연기된 368억원의 자금조달이 성사될 지는 잘 모르겠습니다. 자본시장 매체 '더벨'에서는 주가가 자금조달의 발목을 잡았다고 지난 8월에 썼더군요. 유상신주 발행가가 1만894원, 전환사채 전환가격이 1만3782원으로 지난 8월은 물론 현재 주가에 비해서도 높습니다. 당연히 이 조건으로는 못 들어오죠.

하지만, 그렇다고 설마 주가 때문에 자금조달을 못하겠어요. 정 안되면 기존 계획을 철회하고 다시 발행을 추진해도 될 일이고, 다른 방법으로 자금을 확보한 뒤에 발행이 성사되면 대체를 해도 되는 데요.

그런데 일단 발행에 성공한다고 치면, 스텔라투자1호와 Fysikus,LLC는 이원컴포텍 주가가 대체 어디까지 올라야 원하는 수익을 얻는 겁니까? 사보이투자1호나 미네르바2호, 프로페이스 사이언시스가 올린 200~300% 이상의 수익이 나려면 주가가 최소 2만원 이상은 가야 할텐데, 그 정도 기대를 갖고 들어오려는 건가요?

글쎄요. 이원컴포텍의 바이오사업 진출은 아직 물음표(?) 수준에 있다고 밖에는 볼 수 없겠습니다. 바이오사업을 자체적으로 진행하는 것도, 다른 바이오회사를 인수한 것도, 그를 위한 자금조달에 성공한 것도 아니니까요.

역시 인수 대상 후보로는 필룩스가 100% 지분을 보유(사실상은 50%와 마찬가지인 지분)한 리미나투스파마 또는 스캇 월드만 교수와 관련된 다른 회사일 수 있겠다는 생각이 듭니다. 만약 정말로 인수 대상이 리미나투스파마라면 필룩스와 어떻게 합의가 이루어질 지도 궁금하군요. 리미나투스파마 지분을 파는 순간 필룩스는 그 동안 추진해 온 바이오사업을 사실상 포기한다고 선언하는 것과 같을 테니까요.

사실 바이오사업보다 더 관심이 가는 건 이원컴포텍이 ㈜이니셜과 공동 인수한 비트갤럭시아, 그 아래 줄줄이 달린 코스닥 상장사 세 곳, 그리고 그 중 비덴트가 단일 최대 지분을 보유한 암호화폐 거래소 빗썸이죠. 이거야 말로 실체가 분명한 투자이고, 세 상장사를 자금조달의 창구로 활용한다면, 이원컴포텍이 벌이는 판은 훨씬 더 커질 수 있지 않을까요?

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.