* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

널리 알려진 대로 부산의 선박 부품회사 해덕파워웨이는 옵티머스자산운용 사기사건에 연루된 곳입니다. 조직폭력배가 동원된 무자본 M&A 사건으로도 유명하죠. 이 두 사건은 서로 연결되어 있습니다. 워낙 떠들썩했던 일이라 언론보도도 수 없이 나왔습니다. 본 기사에서는 옵티머스 사기사건은 다루지 않고, 해덕파워웨이 무자본 M&A 거래만을 공시와 재무제표로 살펴봅니다.

먼저 요약부터 하면 이렇습니다. 서울 강남의 이지앤성형외과 이종희 원장이 옵티머스 자산운용 전 고문인 박모씨(사망), 해덕파워웨이 전 부회장인 고모씨와 지난 2018년 해덕파워웨이를 인수하는데, 2000년대 초 보물섬 사건의 이용호 게이트로 유명한 이용호 전 G&G그룹 회장과 지와이커머스의 실 소유주 이상필씨에게서 투자를 받고 지분을 넘기지 않았다고 하죠. 주주총회에 부산 폭력조직을 동원해 이용호 회장과 이상필씨 측의 입장을 막았다고 합니다.

이상필씨 측 입장에 따르면 이종희 원장은 해덕파워웨이를 인수한 뒤 경영권을 이상필씨 측에 넘기기로 했다죠. 이상필씨는 숨은 인수자로 거래에 참여한 셈입니다. 이상필씨는 회사 자금으로 투자를 했다가 사기를 당한 것이었고, 이종희씨 등을 서울중앙지검에 고소를 하는데, 역풍을 맞죠. 소액주주대표모임이 이상필씨를 횡령 배임 혐의로 고소하면서 이종희 원장보다 먼저 구속 기소됩니다.

이종희씨가 최대 주주가 된 해덕파워웨이는 회삿돈 370억원을 옵티머스 펀드에 투자합니다. 이 돈은 트러스트올 등 관계사를 거쳐 옵티머스의 자금 세탁소로 지목되는 셉틸리언에 들어가고, 셉틸리온은 2019년 자회사인 화성산업을 이용해 해덕파워웨이를 인수합니다. 이 과정에서 다시 옵티머스가 무자본 M&A로 해덕파워웨이 경영권을 장악했다는 의혹이 나오죠.

이 사건으로 이상필 회장과 이종희 원장은 물론이고, 해덕파워웨이 소액주주 대표가 옵티머스의 로비를 받은 혐의로 구속되고, 이상필 회장을 저격한 지와이커머스 소액주주대표는 이종희 원장 측의 사주를 받고 이상필 회장을 고소했다는 의혹도 나오죠. 얽히고 설키고 복잡합니다. 이종희 원장은 올해 초 1심에서 무죄를 받았더군요. 법원이 해덕파워웨이 인수 사기의 공소사실이 충분히 입증 되지 않았다고 판단했다고 합니다.

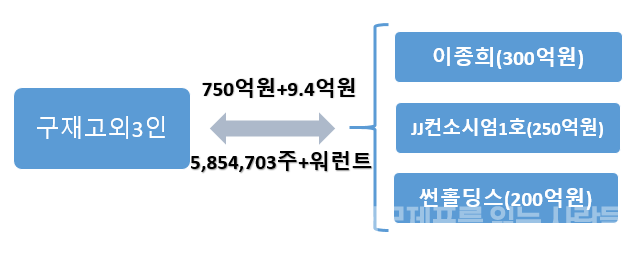

이제 2018년 4월로 거슬러 올라가 봅니다. 창업주인 구재고 대표는 40년간 이끌어 온 해덕파워웨이를 이지앤홀딩스와 JJ컴소시엄1호 투자조합에 넘기기로 합니다. 이지앤홀딩스는 이종희 원장이 100% 출자해 설립한 개인회사였습니다. JJ컨소시엄1호는 옵티머스 자산운용의 고문을 지낸 박모씨(사망, 고인인 관계로 실명을 공개하지 않습니다)가 주도적으로 조성한 것으로 알려졌습니다.

구 대표와 친인척 3인은 585만4703주(52.39)를 주당 1만2810원씩 약 750억원에 넘기기로 했습니다. 이지앤홀딩스가 약 400억원을 투자해 312만2463주(27.94%)를 가져가고 JJ컨소시엄 1호가 350억원에 나머지를 인수하기로 합니다. 양쪽은 또 임시 주주총회에서 경영권이 양도되면 구 대표 등이 보유하던 신주인수권(워런트)도 넘기기로 합니다. 권면총액 189억원이고, 행사가격이 5585원인데 10억원 정도에 사고 팔기로 합니다. 당시 주가가 1만6000원을 넘어갈 때니 2배 이상의 투자수익을 곧바로 실현할 수 있었습니다. 인수자에게는 상당한 당근이죠.

그런데 인수자금 조달이 쉽지 않았던 모양이죠. 계약금 75억원을 매매계약일인 2018년 4월 4일 지급하고, 중도금 525억원을 한 번에 내기로 했는데, 5월9일 구 대표측이 받은 중도금은 225억원이었습니다. 나머지 300억원은 5월30일 지급하는 걸로 바꿉니다.

인수대금 확보가 급했던 양수인 측은 새로운 파트너를 영입합니다. 정일호라는 분이 대표이사로 있는 썬홀딩스입니다. 썬홀딩스는 156만1280주(200억원)를 인수하고, 신주인수권 일부를 받기로 합니다. 이와 함께 이지앤홀딩스가 빠지고 이종희 원장이 직접 234만1881주(300억원 상당, 20.95%)를 인수해 최대 주주로 나서게 되죠. 이로 인해 JJ컨소시엄1호의 인수 주식은 195만1542주(250억원)로 줄어듭니다. 신주인수권 규모에도 약간의 변화가 생기죠. 권면총액 175억원어치를 약 9억4270만원에 양수인이 넘겨 받기로 합니다.

썬홀딩스를 영입한 것은 이지앤홀딩스이 자금조달에 어려움을 겪었기 때문일 겁니다. 이지앤홀딩스는 자본금 2500만원이 전부인 회사라 대부분의 인수대금을 차입할 수 밖에 없었죠. 이종희 원장이 50억원을 대기로 했지만 350억원을 추가로 구해야 했습니다. 이종희 원장도 자금이 충분하지는 않았죠. 50억원을 자기자금으로 댔지만 250억원은 ㈜희준씨앤씨 등 6곳에서 차입합니다.

그런데 2차 중도금이 지급된 5월30일 또 하나의 주식매매계약이 체결됩니다. 이종희씨가 확보하게 될 234만1881주(신주인수권 행사로 지분율은 15.89%로 하락) 전부를 지와이커머스의 100% 자회사 ㈜큰빛에 넘기기로 한 겁니다. 주당 1만5372원씩 총 360억원짜리 계약이었습니다. 자금 마련에 어려움을 겪던 이종희 원장측이 해덕파워웨이 인수 후 경영권을 넘기는 조건으로 이상필씨에게 자금을 제공받기로 한 것이죠. 당시 지와이커머스는 이상필씨가 실 소유주였으니까요.

이종희씨 지분 뿐만 아니었습니다. JJ컨소시엄1호 역시 잔금 지급일인 6월21일 해덕파워웨이 지분 192만1542주 중 150만주를 큰빛에 양도하기로 계약합니다.

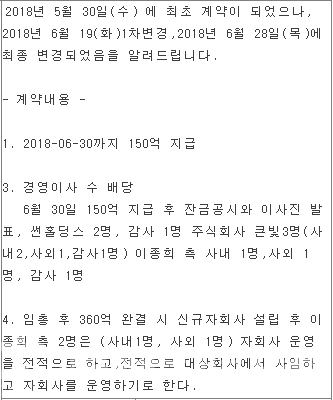

이종희씨와 이상필씨는 매매계약과 함께 조건에도 합의를 하는데, 1차로 6월30일까지 150억원을 큰빛이 지급하고, 경영진을 발표하기로 합니다. 썬힐홀딩스(사내2명) 큰빛(사내 2명, 사외 1명), 이종희측(사내·외 각 1명) 등으로 이사진을 구성하고 각자 1명의 감사를 내세우기로 합의합니다. 또 임시주총 이후에 큰빛이 360억원 지급을 완결하게 되면 이종희 측 이사 2명은 해덕파워웨이에서 사임하고 신규 설립될 자회사 운영을 전담하기로 합니다. 이상필씨가 해덕파워웨이를, 이종희씨가 자회사를 경영한다는 약속이죠.

그런데 이 약속은 지켜지지 않습니다. 지와이커머스 공시에 따르면 이상필씨 측이 총 287억원을 지급했지만 이종희씨가 계약을 이행하지 않았다고 합니다. 결국 그해 10월 큰빛은 계약해지를 통보하고 계약금과 위약금을 청구하는 내용증명을 보내게 됩니다.

이 일로 이상필씨는 이종희씨를 고소하는데, 지와이커머스 소액주주대표가 이상필씨를 배임으로 엮어 고소하는 바람에 이종희씨보다 먼저 구속되는 처지가 되죠. 사실, 이게 말이 됩니까. 당시 지와이커머스는 경영권 분쟁은 물론이고 상장폐지 위기에 놓여 있었습니다. 자금이 없어 운영자금을 수십억원씩 유상증자와 전환사채 발행으로 충당할 지경이었거든요. 그런데 다른 회사를 인수하기 위해 360억원을 쓰다니요.

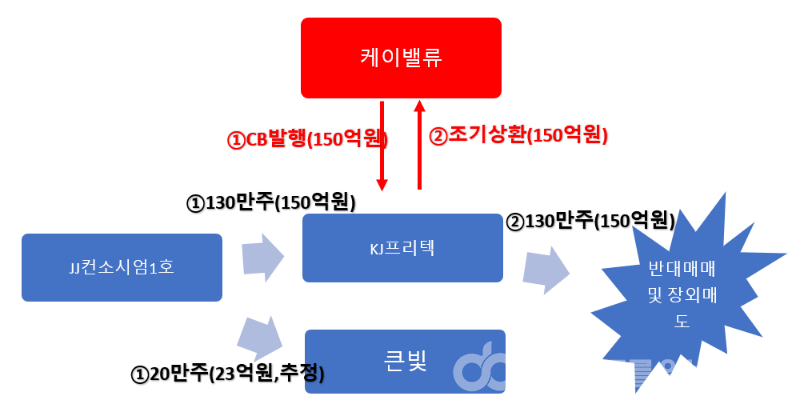

이종희씨 지분과 달리 JJ컨소시엄1호의 지분은 실제로 양도되나 봅니다. 그런데 주된 인수자는 큰빛이 아니라 KJ프리텍이네요. JJ컨소시엄1호는 150만주를 양도하는데 130만주를 KJ프리텍이 주당 1만1538원을 쳐서 약 150억원에 사옵니다. 나머지 20만주는 큰빛에서 가져간 모양인데, 얼마 되지 않으니 건너 뛰겠습니다.

JJ컨소시엄1호는 인수가격보다 낮게 지분을 넘겨야 했지만 별로 아쉬울 게 없었을 겁니다. 어차피 경영권에 큰 관심이 없었던 것으로 보이고요. 주식을 넘겼지만 해덕파워웨이 신주인수권(행사가격 5585원)으로 145만8515주의 유상신주를 취득할 수 있었으니까 실속은 다 챙긴 셈이죠.

KJ프리텍은 어떨까요. 여기도 당시 사정이 지와이커머스와 별반 다를 게 없었잖아요. 대주주는 반대 매매로 지분을 잃게 되는 처지였고, 자금은 바닥나서 급전을 조달하는 상황이었으니까.

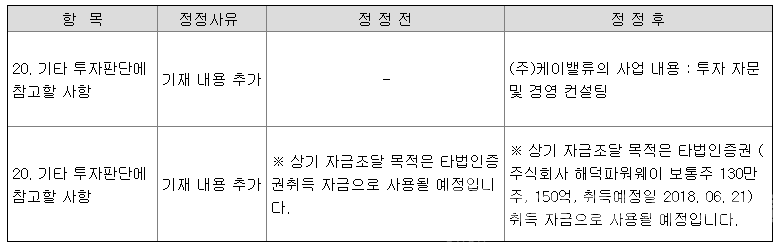

큰빛 대신 얼떨결에 해덕파워웨이 지분을 떠맡게 된 KJ프리텍은 제9회차 전환사채(150억원)를 발행합니다. 전환사채 발행 목적 자체가 해덕파워웨이 지분 인수였습니다. 전환사채를 발행한 6월21일은 바로 이종희씨 등이 해덕파워웨이 인수 잔금을 치른 날이자, JJ컨소시엄1호가 그 지분을 KJ프리텍에 매각한 날입니다.

그런데 KJ프리텍은 해덕파워웨이 지분을 오래 보유하지 못합니다. 9회차 전환사채를 발행하면서130만주 전부를 담보로 맡겼는데, 주가가 하락하는 바람에 한 달도 되지 않아 반대매매를 당하죠. 130만주 중 약 99만주는 7월17일과 19일 장내에서 팔리고, 남은 주식 약 31만주는 인출해 장외 매도합니다. 그리고 해덕파워웨이 매도로 들어온 자금으로 9회차 전환사채 전량을 조기상환해 버립니다.

분명히 해덕파워웨이 주가 하락으로 담보가치가 떨어져 반대매매 당한 걸고 공시를 했는데, 이상하게도 마치 예정된 거래 같은 느낌을 주는 건 왜일까요. 담보물 처분으로 전환사채를 상환하는 걸 꼭 KJ프리텍이 원해서 한 것 같다니까요. 기껏 조달한 150억원을 지키기 위해 담보를 유지할 노력을 전혀 하지 않아서 그런가 봅니다.

KJ프리텍이 JJ컨소시엄1호에서 해덕파워웨이 주식을 사 온 가격은 주당 1만1538원입니다. 그런데 7월에 반대매매를 당해 99만주를 처분한 주가는 1만2289원이었습니다. 시가하락을 반대매매를 당한 주가가 담보로 처음 맡길 때 주가보다 오히려 높습니다. 이럴 것을 굳이 왜 인수했나 모르겠네요. JJ컨소시엄1호가 직접 장내나 장외에서 매각해도 되지 않았을까요. 지면관계상 마무리는 다음 편에서 해야겠습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.