* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

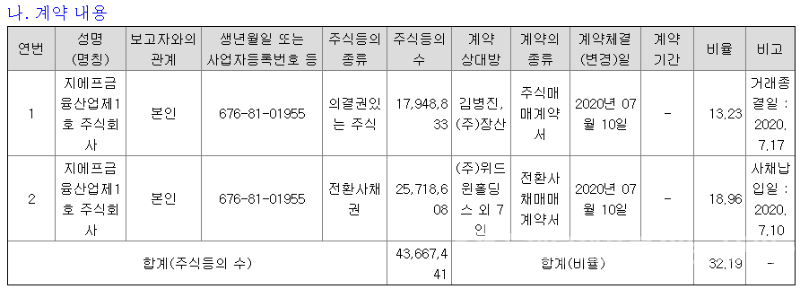

김병진 회장의 라이브플렉스(최근 ES큐브로 상호 변경하였으나 편의상 라이브플렉스로 표기) 매각 이야기를 좀 더 해 보기로 하죠. 지난해 7월10일 공시된 라이브플렉스 주식양수도 계약은 김 회장이 보유한 1341만 여주(16.09%)를 새로운 최대 주주 지에프금융산업제1호(이하 지에프1호)에 넘긴다는 것이지만, 이것이 거래의 전부는 아닙니다. 거래 종결일인 7월17일 지에프1호가 확보한 주식은 약 4367만주(32.19%)에 달했습니다.

지에프1호는 약 1759만주를 주당 3184원, 총 571억원에 사들였는데, 나머지 약 2572만주의 취득 단가는 주당 661원이었죠. 주당 평균 단가는 1718원이 되겠습니다. 1759만주 중 454만주는 ㈜장산이 전환사채로 보유하고 있다가 7월10일 매매계약이 체결된 직후 보통주로 전환한 다음 지에프1호에 매각한 것이고, 2572만주는 ㈜위드윈홀딩스 외 7인이 보유한 전환사채를 지에프1호가 매입한 후 주식으로 전환한 것입니다. 이 모든 거래의 매매계약이 7월10일 패키지로 이루어졌습니다.

지에프1호가 32.19%의 지분을 매입하는 데 든 돈은 750억원으로 신고됩니다. 이 중 김병진 회장과 ㈜장산의 보유 지분을 매입하는 데 약 571억5000만원을 썼죠. 2572만주의 취득 단가는 661원으로 공시되었지만, 661원은 전환사채의 전환가액을 의미하는 것이고, 양측의 매매단가는 아니었을 것으로 보입니다. 750억원에서 571억5000만원을 제한 178억5000만원이 아닐까 싶습니다.

전환사채를 매각한 곳은 위드윈홀딩스 위드윈인베스트먼트, 에이트리파트너스투자조합, 더케이엘투자조합 등 8곳인데, 이중 대표격인 위드윈홀딩스는 안성민씨가 최대 주주(66.4%)이고, 위드윈인베스트먼트는 위드윈홀딩스가 최대주주(71.42%)였습니다. 안성민씨는 김병진회장과 함께 경남제약을 인수한 주역이죠.

좀 더 구체적으로는 경남제약을 인수한 경남바이오파마(유니더스→바이오제네틱스→경남바이오파마로 사명 변경)의 최대 주주가 바이오제네틱스투자조합이었고, 이 투자조합은 김병진 회장의 씨티엘(씨티엘→씨티젠→라이브파이낸셜→클라우드에어로 사명 변경)과 안성민씨의 위드윈홀딩스가 각각 50%를 출연해 만든 조합입니다.

위드윈홀딩스 등이 라이브플렉스의 전환사채를 보유하게 된 경위는 이렇습니다. 김병진 회장이 지분을 매각하기 정확히 1년 전인 2019년 7월11일 라이브플렉스는 366억원 규모의 4회차 전환사채와 50억원 규모의 5회차 전환사채를 동시에 발행합니다. 당시 전환가액(855원) 기준으로 전체 보통주 발행량의 57%에 달해 회사의 주인을 바꿔 놓을 수 있는 물량이었습니다.

5회차 전환사채는 위드윈투자조합46호가 50억원 전액을 인수하고요. 4회차 366억원 중 330억원을 상상인증권에서 받아갑니다. 남은 36억원 중 30억원은 버추얼텍이 인수하고 6억원은 두 명의 개인(안주훈 류현기)이 사갑니다. 그런데 상상인증권이 5% 이상 지분을 신고한 것은 2020년 4월이 처음이었습니다. 보유 물량은 30억원 뿐이었죠. 상상인이 받아간 330억원 중 300억원의 주인은 따로 있었다는 겁니다.

상상인증권이 인수한 전환사채는 발행 다음날 위드윈홀딩스(80억원), 장산(30억원), 더케이엘투자조합(30억원), 에이트리파트너스투자조합(30억원) 등에게 넘겨졌죠. 이렇게 분산된 전환사채 중 일부를 지에프제1호가 정확히 1년 만에 인수한 겁니다. 김병진 회장이 전환사채의 전환가능기간 시작일에 맞추어 지분을 매각한 것인지, 아니면 1년 후 지분을 매각하기로 하고 전환사채를 발행한 것인지는 당사자들만이 알고 있겠죠.

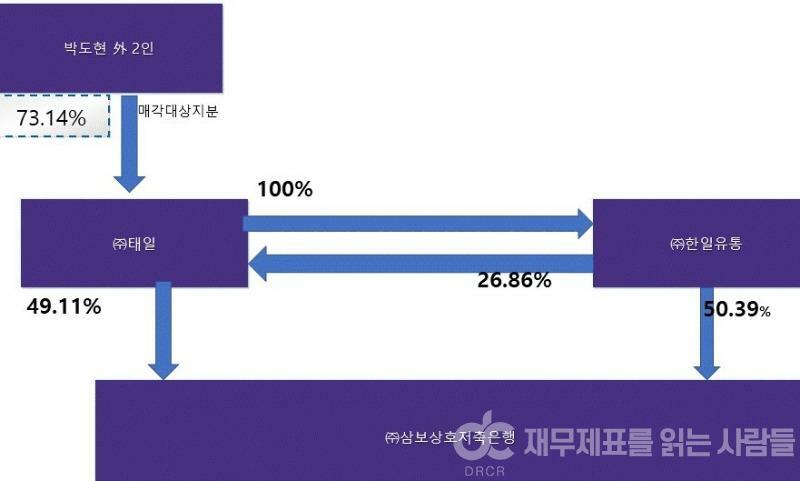

라이브플렉스가 대규모 전환사채를 발행한 것은 경남제약을 인수한 지 두 달 후의 일인데, 부동산임대 및 유류판매업을 하는 비상장 중소기업 ㈜태일을 인수하기 위한 것이었습니다. 태일의 지분 51.19%를 302억원에 사들이게 되는데, 이는 경남제약 인수에 들어간 270억원보다 많은 액수죠.

당시 태일은 자산 303억원에 자기자본은 11억원에 그치고, 연간 매출액이 7억원 남짓에 3년 연속 10억원대의 적자를 보는 기업이었습니다. 이렇게 부실한 회사를 장부산 순자산의 60배 가까이 주고 인수한 까닭은 태일의 가치가 아닌 자회사 삼보상호저축은행 때문이었죠.

당시 태일은 ㈜한일유통과 삼보상호저축은행을 자회사로 두고 있었는데, 태일과 한일유통은 저축은행의 지분 외에 중요한 자산이 없었고, 실적이 말해주듯 영업활동도 없었습니다. 서울 봉천동과 남양주의 부동산을 포함해, 세 회사의 합산 자산 대부분을 삼보상호저축은행에서 보유하고 있었습니다. 삼보상호저축은행의 자산은 569억원, 순자산은 421억원이었습니다.

라이브플렉스는 태일의 지분 값을 상당히 후하게 쳐줍니다. 인수 지분 51.19%에 해당하는 순자산공정가치가 185억원인데, 302억원에 샀으니 117억원 가량의 웃돈(영업권)을 얹어 준 것이죠.

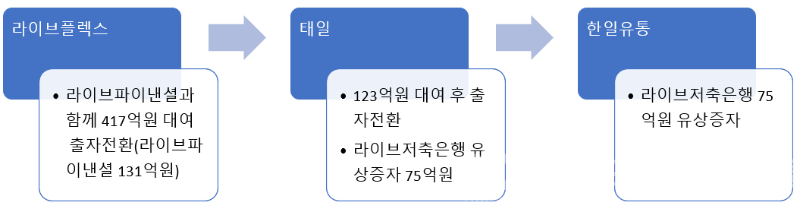

그런데 비싸게 주고 산 삼보상호저축은행은 라이브저축은행으로 상호를 바꾸는데, 상황이 좀 별로 였나 봅니다. 라이브플렉스에 인수된 뒤 태일과 한일유통을 상대로 152억원의 유상증자를 결정하는데, 재무구조 개선과 유동성 확보 목적이었죠. 그 돈은 전부 라이브플렉스에서 나옵니다. 우선 라이브플렉스와 라이브파이낸셜이 태일에 274억원을 대여하고, 태일은 그 돈을 라이브저축은행 유상증자(75억원)와 한일유통 대여금(123억원), 그리고 차입금 상환(76억원)에 씁니다. 한일유통은 123억원을 라이브저축은행 유상증자(77억원)과 차입금 상환(46억원)에 쓰고요. 라이브플렉스는 또 추가로 태일에 143억원을 대여하는데, 기존 대여금과 함께 출자전환합니다. 태일이 한일유통에 대여한 돈 역시 출자전환되죠.

2019년 라이브플렉스의 실적은 참담했습니다. 저축은행 인수 영향으로 매출은 100억원 가량 늘어 437억원이 되었지만 영업적자는 12억원에서 26억원으로 커졌고 당기순손실도 61억원에서 137억원으로 대폭 확대되었죠. 저축은행의 대출채권 대손과 과도하게 인식한 영업권의 손상차손 때문이었습니다.

다시 라이브플렉스 지분 매각 이야기로 돌아갑니다. 302억원의 구주 매입자금 외에 286억원을 ㈜태일과 그 자회사에 쏟아 부은 라이브플렉스를 김병진 회장은 전환사채 발행 정확히 1년 후인 지난해 7월10일 지에프1호에 매각합니다. 지에프1호는 김병진 회장과 ㈜장산의 보유 지분을 571억원에 매입하고, 전환사채 인수에도 179억원을 씁니다. 김 회장이 매각한 가격인 주당 3184원은 매매계약 당일 주가인 970원(종가)의 3배를 웃돌죠.

그리고 위드윈홀딩스 등은 일부 전환사채를 지에프에 매각하지만, 이미 보유 중이던 보통주와 나머지 전환사채는 주식으로 전환해 장내에 내다 팝니다. 라이브플렉스 주가는 지난해 3월 452원까지 떨어졌다가 5월 이후 급등해 1300원 근처까지 오르는데, 위드윈홀딩스 등은 6월과 7월 사이에 대부분 주식을 매도합니다. 전환사채의 전환가액을 감안하면 상당한 차익을 남겼을 겁니다.

경남제약이 라이브플렉스 본사 건물을 인수한 시점은 김병진 회장이 지분을 매각한 직후였습니다. 410억원에 매입을 했는데 공교롭게도 라이브플렉스와 라이브파이낸셜이 태일 등에 대여 후 출자전환한 417억원과 얼추 비슷하네요. 라이브플렉스는 건물주에서 세입자로 바뀌는 대신 자회사를 지원하느라 구멍 난 유동성을 경남제약을 통해 채워 넣을 수 있었습니다.

그것으로 끝나지 않았죠. 라이프플렉스는 보유하던 라이브파이낸셜 지분도 경남제약에 팔아 넘깁니다. 9.5%의 지분을 경남제약, 버추얼텍, 벤티지파트너스 등 3사에 57억6000만원에 넘기는데, 경남제약은 이 중 25억6000만원 가량을 책임집니다. 라이브플렉스는 지난해 0.98%를 보유하던 경남제약 지분도 처분해 계열관계가 완전히 정리되었습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.