* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

현대차의 지배구조 개편이 필요한 가장 큰 이유는 현대모비스-현대차-기아차-현대모비스 등 4개의 순환출자 고리 해소에 있습니다. 적은 자본으로 최대 지배력을 발휘할 수 있는 순환출자를 해소하는 대신 가장 비슷한 효과를 낼 수 있는 것이 지주회사 체제입니다.

지주회사 체제는 정부가 순환출자 해소를 유도하기 위해 재벌그룹에게 내놓은 당근과 같은 것인데, 처음에는 규제완화가 정책의 중심이었지만, 부의 집중이라는 지주회사 제도의 폐해가 갈수록 부각되면서 규제 중심으로 정책의 방향성이 바뀌었습니다. 앞으로 규제가 더 강화되면 되었지, 다시 느슨해 지기는 어려울 것으로 예상됩니다. 지주회사로 바꾸지 않는다면 모를까 대주주 입장에서는 시간을 끌수록 불리해 질 수 있다는 것이죠.

현대차그룹의 지배구조 개편은 다른 말로 '경영권 승계 프로젝트'라고 할 수 있습니다. 지난 2018년 현대모비스와 현대글로비스의 분할합병을 추진한 것도 현대글로비스의 지분을 지렛대로 해서 정의선 회장에게 현대모비스 지분을 몰아주기 위한 것이었습니다. 현대모비스를 지주회사로 하고 순환출자 구조를 끊는 것, 정의선 회장을 현대모비스 단일 최대 주주로 만드는 것 이 두 가지 목적을 갖고 있었던 것이죠.

지주회사 체제는 현대차그룹 지배구조 개편의 목적이라고 볼 수 없습니다. 2018년 지배구조 개편도 현대모비스를 분할해 현대글로비스와 합병하고, 정의선 회장을 지주회사 격이 될 현대모비스 존속법인이 최대 주주로 만드는 것까지 였지, 현대모비스 존속법인을 공정거래법상 지주회사로 만들 의도는 없었습니다. 아마도 올해 지배구조 개편 역시 마찬가지일 것입니다. 내친 김에 지주회사 체제로 갈지, 아니면 지주회사 '격'에서 멈출지는 알 수 없습니다.

현대차그룹 입장에서 지배구조 개편은 더 이상 미루기 어려운 숙제입니다. 순환출자해소와 현대글로비스의 총수일가 지분 축소는 피할 수 없는 일이죠. 이미 살펴 본 것처럼 공정거래법 개정으로 계열 내부거래에 대한 규제가 더욱 강화됩니다. 사익편취 규제 대상 기준이 총수일가 지분율 30% 이상에서 20% 이상으로 되면서 정의선 회장 부자가 블록딜로 29.99%로 지분율을 낮추어 규제 대상에서 벗어났던 현대글로비스가 다시 규제 대상에 포함됩니다. 현대글로비스 입장에서는 지배구조를 바꾸든지, 내부거래 외 수익원을 찾든지 해야 합니다. 단기적으로 후자는 현실성이 없으니 당연히 전자로 가야죠.

지배구조 개편에 성공하기 위해 2018년의 실패를 반면교사로 삼을 것이 분명합니다. 그 때처럼 양사의 분할합병을 추진하더라도 문제가 될 만한 소지들을 없애고 가려고 하겠죠. 그래도 여전히 포기할 수 없는 원칙은 그룹 총수인 정의선 회장의 최상위 지배회사 지분율을 극대화하는 것이죠. 기왕이면 자금 부담을 최소화하면서 말이죠. 또 삼성그룹처럼 구설수에 오르지 않아야 합니다. 정의선 회장 개인의 숙제이지만, 그룹이 알아서 해법을 모색하겠죠.

2020년 지배구조 개편을 가늠해 보려면 우선 2018년 현대차그룹의 구상을 이해해야 합니다. 현대모비스와 현대글로비스의 분할합병 계획에 어떤 문제가 있었길래 외부 의결권 자문기관들과 주주들이 일제히 반대를 했는지 말이죠. 그리고 그 당시에는 반대의 결정적 이유가 아니었지만, 올해 걸림돌로 부각될 수도 있는 이슈는 어떤 것들이 있는지도 알아야 합니다.

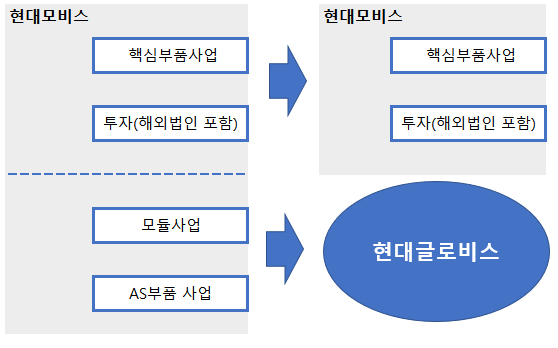

2018년 계획의 1단계는 현대모비스의 모듈/AS사업을 분할해 정의선 회장이 최대 주주로 있는 현대글로비스와 합병하는 것이었습니다. 그 다음 정의선 회장이 합병 글로비스 지분을 현대모비스(존속) 지분과 교환하고(2단계), 마지막으로 현대모비스와 순환출자 관계에 있는 기아차, 현대제철, 현대글로비스가 갖고 있는 현대모비스 지분을 정의선 회장이 추가 취득(3단계)하는 구상이었습니다.

증권거래소 산하의 의결권 자문기관인 한국기업지배구조원은 현대모비스의 분할법인이 현대글로비스와 합병해서 시너지 효과를 기대할 수 없다며 분할합병에 반대했습니다. 그리고 순환출자를 해소하고 지주회사로 재편하려면 지분 교환과 양수도로 충분히 가능하고 굳이 분할합병까지 할 필요는 없다고 했죠. 대주주 입장에서 해석하자면, 정의선 회장 부자가 보유한 현대차, 기아차, 현대글로비스 등 계열사 지분을 현대모비스에 팔고, 그 돈으로 기아차, 현대제철, 현대글로비스가 보유한 현대모비스 지분을 매입하는 데 쓰는 겁니다. 가장 깔끔하고 뒤탈이 없는 방법이기는 한데, 정의선 회장이 받아들이기에는 쉽지 않습니다. 돈이 많이 듭니다. 한국기업지배구조원은 분할이든 합병이든 회사가 잘 되는 방향으로 해야지, 왜 총수 입장에서 하느냐고 일갈한 셈이죠. 나중에 정의선 회장 입장의 셈법으로 얼마나 돈이 드는지, 그 돈을 마련할 방법은 있는지 따져 보겠습니다.

분할합병 구상을 철회시킨 가장 큰 문제는 분할합병비율이었습니다. 현대모비스는 모듈/AS부문의 분할비율을 순자산 장부가액을 기준으로 산정하고, 분할부문을 비상장사로 간주해 본질가치법으로 기업가치를 평가했습니다. 현대글로비스는 상장사이기 때문에 자본시장법에 따라 기준주가(즉, 시장가치)로 기업가치를 매겼죠. 그런데 본질가치법은 시장가치와는 하등의 관계가 없는 전혀 다른 평가방법이거든요. 길이를 재는 단위인 미터(meter)와 인치(inch)는 비례관계에라도 있지만, 본질가치법과 시장가치법은 그런 것도 없습니다. 본질가치가 높게 나온 회사가 시장에서도 높게 평가받지 않는다는 겁니다.

현대차그룹은 왜 현대모비스 분할법인을 본질가치로 평가했을까요. 분할법인을 비상장사로 보고 기업가치를 구했기 때문이죠. 통상적으로 비상장기업의 기업가치를 구할 때 본질가치법을 쓰거든요. 통상적으로 쓰인다는 것이지 적절한 방법이라는 것은 아닙니다. 사실 본질가치를 구하는 법이라는 이 명칭 자체가 잘못됐습니다. 자산가치와 수익가치를 대충 섞어서 만든 계산법에 어디 본질가치가 있습니까.

그럼 왜 현대차그룹은 분할법인을 비상장사로 보고 기업가치를 구하려고 했을까요. 그게 정의선 회장에게 유리하기 때문이죠. 이게 진짜 이유였을 겁니다. 하지만 핑계가 될 만한 건 있었습니다. 기업을 분할할 때 쓰는 분할비율을 보통 순자산 장부가액을 기준으로 정하거든요. 순자산으로 분할을 했으니 분할법인을 자산가치로 평가하는 게 맞다는 논리입니다.

총수일가가 기업분할을 통해 돈 한푼 안 들이고 지주회사의 지분율을 높인다는 보도를 많이 접해 보셨을 겁니다. 이게 가능하게 하는 두 가지가 있는데 하나가 자사주 마법, 다른 하나가 바로 순자산 장부가액을 기준으로 정해지는 분할비율(정확히는 분할비율 그 자체 때문이 아니지만, 잘못 꿴 출발점이 됩니다)입니다. 자사주 마법은 나중에 다시 설명하기로 하고, 분할비율 문제는 간단히 설명하면 이렇습니다.

어떤 상장 회사에 A와 B 두 개의 사업부문이 있는데, A부문에 자산이 80% 몰려 있습니다. 하지만 회사 수익의 80%는 자산이 적은 B부문에서 나옵니다. 기업의 주가는 자산에 좌우되지 않죠. 실적에 좌우됩니다. 이론적으로도 주가는 그 기업이 창출하는 미래 현금흐름의 현재가치라고 하잖아요. 미래 현금흐름이 바로 실적이죠. 그게 수익가치입니다.

그런데 자산가치로 기업분할을 하면, B부문은 A부문의 4분의 1의 가치로 평가가 되는 겁니다. A부문에 주식의 80%가 배정되고 B부문에 20%가 배정되죠. B부문의 가치가 평가절하되는 겁니다.

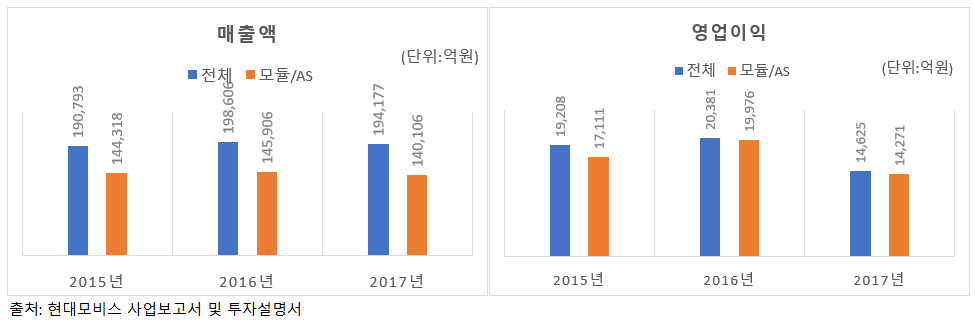

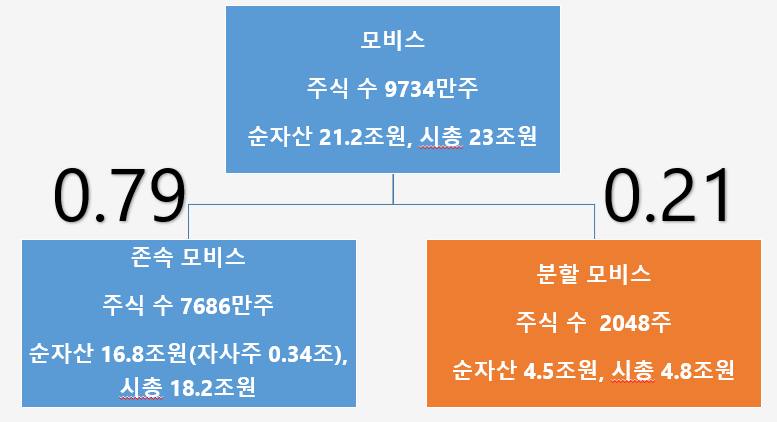

2018년의 현대모비스가 딱 그랬습니다. 분할 대상인 모듈/AS부품 사업은 현대모비스의 캐시카우입니다. 2017년 기준으로 현대모비스 전체 매출의 72.1%, 영업이익의 97.5%가 모듈/AS부품 부문에서 나왔죠. 그런데 장부가액 기준 순자산은 현대모비스 전체 21조원 중 모듈/AS부품 사업이 21%인 4조5000억원에 불과했습니다.

순자산 비중 21%는 그대로 분할비율이 되었습니다. 분할 전 현대모비스의 보통주가 9734만주인데, 신설되는 분할법인에 배정되는 주식은 21%인 2048만주가 된다는 얘기입니다. 자산만 많고 수익을 창출하지 못하는 존속법인에 나머지 79%의 주식이 배정됩니다.

좀 어이없지 않습니까. 주식시장에서 시장가치가 평가되어 시가총액이 존재하는 기업의 주식 수를 나눈다는 것은 시가총액을 나눈다는 의미입니다. 분할법인이 21%의 보통주만 배정받았다는 것은 상장이 유지된다는 것을 전제로 현대모비스 전체 시가총액에서 분할법인이 차지하는 비중이 21%라는 것입니다. 돈은 분할 사업부문에서 거의 다 버는데 말입니다. 당시 현대모비스 보통주 시가총액이 23조원이었으니, 21%면 4조8000억원 정도 됩니다.

만약 분할 이전 주가로 존속법인과 분할법인의 상장이 유지된다면 어떻게 될까요. 돈을 벌지 못하는 존속법인의 주가는 폭락을 하고 신설 분할법인의 주가는 급등을 해야 논리상 맞습니다. 돈을 버는 기업의 주가가 오르고 벌지 못하는 기업의 주가는 내리는 게 상식적이니까요.

자산가액 기준으로 분할비율이 결정된 것으로 끝나면 사실 큰 문제가 안됩니다. 분할법인을 상장하고, 시장에서 주가로 가치를 평가받은 후에 주가에 기초해 현대글로비스와 합병을 한다면 말입니다. 기업의 가치가 주식 수에 따라 달라지는 것은 아니니까, 주식 수가 많든 적든 주식시장에서 매겨지는 기업가치가 달라지지 않습니다. 이론적으로는요.

그런데 현대차그룹은 분할과 동시에 합병을 결정했죠. 분할이 이루어지기 전에 합병비율까지 정해진 겁니다. 당연히 분할법인의 주가라는 것 자체가 없죠. 가장 객관적이라고 할 만한 시장가치로 합병비율을 정할 수가 없죠.

A와 B를 비교할 때 어느 한쪽이 크고 작은 지, 길고 짧은 지를 판정하려면, 같은 잣대로 해야 하잖아요? 주가로 비교할 수 없으면, 가장 합리적인 방법은 현대모비스 분할법인의 미래 현금흐름을 추정한 가치와 현대글로비스의 미래 현금흐름을 추정한 가치를 비교해야 할 것입니다. 기업가치를 평가하는 방법으로 가장 널리 받아들여지고 있죠.

하지만 통상 상장사의 가치를 그렇게 평가하지는 않습니다. 이미 시장에서 매겨진 가격이 있으니까요. 주가만큼 객관적인 게 어디 있겠습니까. 비상장주식도 통상적으로 본질가치법으로 평가를 합니다. 맞든 틀리든 중요하지 않죠.

분할도 하기 전에 현대글로비스와 합병비율까지 정하게 되니, 현대모비스의 분할법인에 적용할 주가는 없고, 통상적으로 쓰는 본질가치법을 쓴 겁니다. '상장사 가치는 원래 주가로 해. 비상장사 가치는 원래 본질가치법으로 해' 라는 논리죠.

그런데 이건 아니잖아요. 본질가치법으로 나온 가치와 주가로 평가된 가치를 비교한다는 건, 마치 100Kg과 1m를 더하면 101Kg이나 101m가 된다는 것과 비슷하거든요. 그 만큼 말이 안된다고요.

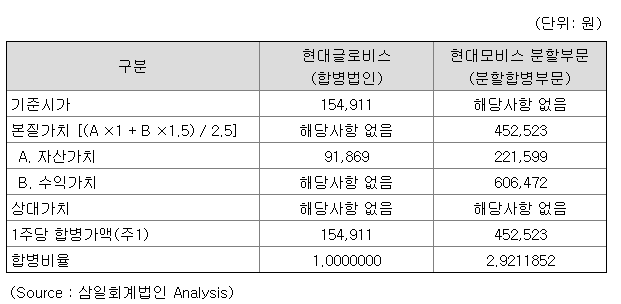

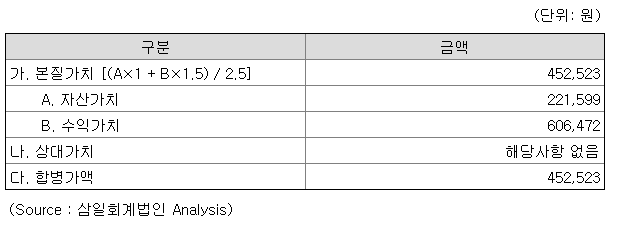

자산의 장부가액을 기준으로 모듈/AS부문을 분할해 상장사인 현대글로비스와 합병비율을 결정하는 순간 본질가치법은 분할법인의 가치를 평가할 '현실적인' 방법이 됩니다. 그리고 그 본질가치의 40%는 분할법인의 소박한 자산가치에 의해 결정되죠.

참여연대, 대신경제연구소 등은 현대모비스 분할부문에 본질가치법을 적용해 나온 분할합병비율이 현대글로비스 대주주인 정의선 회장에게 유리하고 현대모비스 기존 주주들의 부를 훼손한다고 판단했습니다. 본질가치법으로 계산된 분할법인의 주당 45만2523원이 현대글로비스의 주가에 비해 불리하게 나온 값이라는 것이죠.

분할비율을 결정하는 가장 설득력 있는 방법은 존속법인과 분할법인의 수익가치를 기준으로 하는 것일 겁니다. 회사에는 영업자산과 비영업자산이 있는데, 영업자산의 가치는 미래의 수익창출능력으로 평가하는 것이 맞고, 비영업자산(유가증권이나 투자부동산 등)의 가치는 내다 팔았을 때 받을 수 있는 가격(공정가치, 시장가치 등)으로 평가하는 게 합당하죠.

2018년에 현대모비스의 분할비율을 수익가치로 결정했다면, 순자산 장부가액으로 나온 21%가 되지는 않습니다. 그렇다고 영업이익의 비율인 97.5%가 되지도 않죠. 비영업자산 대부분이 존속법인에 남았으니까요.

분할결정과 합병결정이 동시에 이루어져야 한다면, 수익가치에 따라 나온 분할비율로 현대모비스의 시가총액을 나누고, 현대글로비스의 시가총액과 비교하면 되겠죠. 가령 분할비율이 5:5라고 치면, 현대모비스 분할법인의 시가총액은 11조5000억원 정도가 되고, 주당 주가는 23만6500원이 됩니다. 당시 현대글로비스 기준주가가 15만1252원이었으니 현대글로비스 대 현대모비스 분할법인의 합병비율은 1:1.5636이 되고, 분할비율이 0.5이니 분할합병비율은 0.7818이 됩니다. 순전히 분할비율을 5:5로 단순 가정했을 때 나온 수치이니 의미는 없습니다.

이 방법도 문제가 없는 건 아닙니다. 수익가치에 따라 주가가 결정되라는 법이 없죠. 현대모비스에서 떨어져 나온 모듈/AS부품은 경쟁력이 떨어진다고 시장에서 평가를 해 버리면 어쩔 겁니까. 향후 지주회사가 될 현대모비스 존속법인의 미래가 매우 밝다고 시장에서 판단하면 어쩝니까.

합병비율에서 분란의 소지를 없앨 가장 좋은 방법은 현대모비스를 분할한 후에 존속법인과 분할법인을 상장해 시장에서 충분한 검증을 거친 후 형성된 주가를 기준으로 현대글로비스와 합병을 하는 것이죠. 주가대로 합병하자는 데 누가 뭐라고 할 수 있겠습니까. 그렇지 않나요?

분할법인을 상장 후 현대글로비스와 합병을 한다면, 분할비율의 문제도 어느 정도 희석됩니다. 그런데 아마도 정의선 회장이 좋아하지는 않을 겁니다. 아무래도 합병비율에서 현대모비스 기존 주주들의 몫이 커질 테니까요. 중요한 관전 포인트가 되겠습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.