* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

필룩스그룹의 인수합병(M&A) 행진은 정말 끝이 없군요. 그것도 자잘한 규모가 아니라 하나 같이 빅딜입니다. 그룹의 위상이나 규모에 걸맞지 않은 큰 거래들을 소화할 새도 없이 줄줄이 이어 나가고 있네요. 그룹 계열사가 총동원된 하이얏트 호텔 인수가 아직 마무리되기 전인데, 연예기획사 아이에이치큐를 인수하는데 1000억원 이상을 쓰기 무섭게 이제 무려 7100억원짜리인 알펜시아리조트 인수에 나섰습니다. 그룹의 중심인 필룩스의 총 자산보다 훨씬 큰 자산을 사들이겠다는 것인데, 인수 후에 1조원 이상이 들어가는 투자계획까지 발표했습니다.

알펜시아리조트 인수는 상당한 논란의 대상이 되고 있습니다. 강원도에서는 2조원이나 들어간 알펜시아를 헐값에 팔았다는 비난 여론이 들끓고 있는 모양이고, 매각 과정에 여러가지 의혹이 제기되고 있습니다. 그 중에서도 가장 큰 이슈는 고작 자산총액 1조원짜리인 필룩스그룹이 어떻게 7100억원이나 되는 인수자금과, 1조원 이상의 추가 투자를 할 수 있겠느냐는 의심인 것 같습니다.

다른 논란에 대해서는 별로 관심이 없고요. 알펜시아리조트 인수를 전후해 필룩스그룹에서 어떤 일이 벌어졌는지, 그리고 7100억원의 자금조달이 필룩스그룹에 어떤 영향을 주게 될지 겉햝기라도 해볼까 합니다. 그런데 그 전에 먼저 필룩스그룹에 대한 전반적인 이해가 선행되어야 할 것 같습니다.

지난 2월 아이에이치큐를 인수한 이후 몇 달이 흐르는 동안 브랜드통합 과정이 있었군요. 필룩스를 케이에이치필룩스로, 삼본전자를 케이에이치일렉트론으로, 이엑스티를 케이에이치이엔티로 각각 사명변경했습니다. 무슨 이유인지 알 수 없으나 장원테크와 아이에이치큐의 사명은 그대로 두었네요. 혼란을 피하기 위해 이 글에서는 변경 전의 사명을 그대로 사용하도록 하겠습니다.

대규모 인수 거래를 연속으로 한다고 하니, 모르는 사람이 들으면 필룩스그룹이 엄청 돈 많은 곳이라고 착각할 수 있겠습니다만 전혀 그렇지 않습니다. 필룩스그룹의 주춤 멤버는 필룩스, 삼본전자, 장원테크, 이엑스티, 아이에이치큐 등 상장사 5곳인데, 5개 기업의 자산합계(개별 기준, 이하 같음)는 1조원에 달하지만 보유한 현금성자산(현금 및 단기금융상품)은 3월말 현재 881억원이 전부입니다. 필룩스가 가진 465억원과 아이에이치큐의 222억원을 제외한 나머지 3개사의 현금성자산은 100억원에 미치지 못합니다.

기업의 현금동원 능력은 보유현금으로 측정할 수 없죠. 관건은 영업활동으로 벌어들이는 현금흐름입니다. 이 역시 보잘 것 없습니다. 5개사의 영업활동 현금흐름은 지난해 연간 357억원인데, 올해 그룹에 편입된 아이에이치큐가 401억원이었습니다. 나머지 4개사의 영업활동 현금흐름 합계가 마이너스였다는 것이죠.

올해 들어서도 별반 차이가 없는 게, 1분기 중 영업활동 현금흐름이 81억원이고 아이에이치큐 혼자 92억원입니다. 장원테크, 이엑스티, 삼본전자는 영업에서 벌어들인 현금보다 사용한 현금이 더 많았습니다. 본업에서 전혀 돈을 벌지 못하고 있습니다. 5개 상장사는 지난해 2118억원의 적자를 기록했고, 영업이익도 347억원의 적자였습니다. 올해 1분기에도 299억원의 적자와 68억원의 영업적자를 냈습니다.

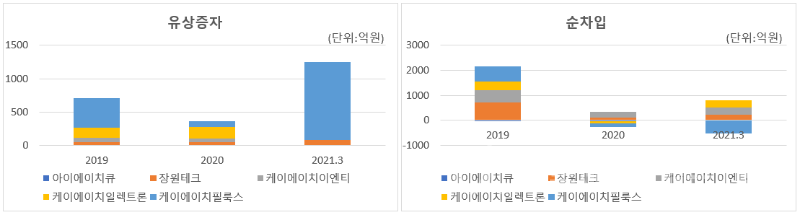

필룩스그룹 회사들은 본업에서 돈을 벌지도 못할 뿐 아니라 돈을 벌기 위해 열심히 노력을 하지도 않는 것으로 보입니다. 본업을 위한 투자를 거의 하지 않고 있죠. 그런데 매년 상당한 규모의 자금을 외부에서 조달하고 어디엔가 쓰고 있습니다. 지난해 유상증자와 순차입으로 461억원을 5개사가 조달했고 올해 1분기에는 1531억원을 조달했습니다.

이렇게 조달한 돈이 쓰인 곳은 대부분 다른 회사의 주식이나 전환사채 등의 증권투자입니다. M&A용도로 쓴 것이죠. 5개사가 타법인 지분 등 비영업 관련에 한 투자가 지난해 834억원, 올해 1분기에 1329억원입니다. 회수를 차감한 순액 기준입니다.

계열사 규모가 잘해야 중견기업 정도 되는 필룩스그룹이 5000억원이 넘는 하이얏트 호텔이나 1000억원 이상의 아이에이치큐 등 굵직굵직한 거래를 할 수 있는 건, 계열사들의 십시일반과 상부상조 때문입니다. 하이얏트 호텔 인수의 주체는 필룩스이지만 나머지 계열사들이 우선주를 인수하는 형태로 모두 참여했고, 아이에이치큐의 인수주체는 이엑스티의 자회사인 케이에이치미디어이지만, 인수자금은 이엑스티, 장원테크, 삼본전자 등에서 나왔죠.

계열사 간 금전거래도 빈번합니다. A계열사가 돈이 필요하면 B계열사가 전환사채를 인수해 주고, B 계열사에 자금 미스매치가 생기면 C계열사가 전환사채를 사줍니다. 그렇게 돈이 돌고 돌죠. 그런데 결국 그 돈은 주식시장의 투자자들 주머니에서 나옵니다. A사의 전환사채를 사기 위해 B사도 전환사채를 발행하는데, 그 전환사채의 최종 인수자는 시장의 제3자들이거든요.

필룩스그룹은 국내 주식시장에서 가장 빈번하게 전환사채를 발행하는 곳 중 하나이고, 전환사채는 엄연한 차입금인데 필룩스그룹 계열사들의 부채비율은 상당히 낮습니다. 부채비율만 보면 '재무구조가 꽤 건실한데?' 하실 수 있습니다. 3월말 현재 5개사 중 부채비율 100% 이상인 곳이 없고, 필룩스의 부채비율은 9%에 불과합니다.

그 비결은 전환사채의 전환에 있습니다. 필룩스그룹이 M&A 자금을 마련하기 위해 발행한 전환사채가 주식으로 전환되면 차입금이 줄고 자본이 늘어나게 되죠. 전환사채는 거의 전부 특정한 제3자를 상대로 발행하지만, 만기 전에 주식으로 전환되어 유통시장에서 일반투자자들의 손에 넘어가게 되죠.

전환사채가 주식으로 전환되려면 전환가액보다 주가가 높아야 합니다. 전환사채를 상환하지 않고 주식으로 전환시키기 위해서는 만기가 되기 전에 일정 수준 이상으로 주가가 올라줘야 합니다. 필룩스그룹이 하는 각종 M&A나 바이오 투자, 엔터테인먼트 투자 등의 신사업은 주가 상승의 재료 역할을 합니다.

전환사채의 전환가능성은 매우 높습니다. 설령 전환사채 발행 당시에 비해 주가가 낮아도 전환에 성공할 수 있죠. 바로 전환가액 조정 때문입니다. 전환사채 발행 이후 주가가 하락하면, 전환사채의 전환가액도 하향조정이 되도록 발행 구조를 짜기 때문이죠. 최근 필룩스그룹 계열사의 주가가 하락하면서 전환사채의 전환가액이 줄줄이 낮아지고 있죠. 그래서 주가가 조금만 상승해도 전환가능성이 열리게 되는 겁니다. 하지만 장기적으로 보면, 전환사채의 끝없는 발행으로 주식 수가 늘어나면서 주가는 추세적으로 내려가는 악순환이 이어지고 있습니다.

악순환이 근본적으로 해소되는 시점은 언제가 될까요. 하이얏트 호텔 인수를 비롯한 그 간의 투자가 결실을 맺어 실제로 수익을 내기 시작하고, 더 이상 전환사채를 발행하지 않아도 될 때가 아닐까 싶습니다. 글쎄요. 그런 날이 올까요?

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.