* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

에이티세미콘의 최대주주가 김형준 현 대표로 바뀐 지 2년 3개월이 되었습니다. 에이티세미콘이 리더스기술투자의 최대주주가 된 지는 약 10개월이 지났습니다. 김형준 대표는 지난해 9월말 현재 자신의 회사 더에이치테크와 함께 10.25%의 보통주 지분을 보유하고 있습니다.

에이티세미콘은 이달 최대주주가 바뀌게 되는 101억원 규모의 제3자 배정 유상증자 계획을 발표했습니다. 이 소식이 알려지자 주가는 급등하고 최대주주가 경영권 매각을 하는 것이냐는 추측이 나오고 있습니다. 그런데 그게 다가 아니었습니다. 유상증자에 이어 그 보다 훨씬 큰 1,000억원의 전환사채 발행과 1,000억원의 신주인수권 발행를 추진한다는 공시가 나왔습니다.

전환사채와 신주인수권부사채를 인수하는 곳은 101억원의 유상신주를 인수하는 곳과 동일인입니다. ㈜인플루언서랩이라는 곳입니다. 발행이 성공적으로 이루어지면 최대주주 변경은 기정사실이나 마찬가지가 됩니다.

에이티세미콘의 자산총액은 지난해 9월말 현재 2,000억원이 채 되지 않습니다. 사채 발행이 성공적으로 이루어지면 에이티세미콘의 자산규모는 급격하게 커지게 되고, 대규모 유동성이 유입됩니다. 최대주주가 바뀌는 것 말고도 회사에 급격한 변화가 생기게 됩니다.

도대체 무슨 일을 벌이려는 걸까요? 구체적인 계획을 알 수 없지만, 회사가 하려는 일을 조금이라도 짐작하기 위해서는, 최대주주의 의중을 이해하기 위해서는 현재 에이티세미콘과 핵심 자회사 리더스기술투자가 어떤 상황에 처해 있는지부터 알아 둘 필요가 있을 것 같습니다.

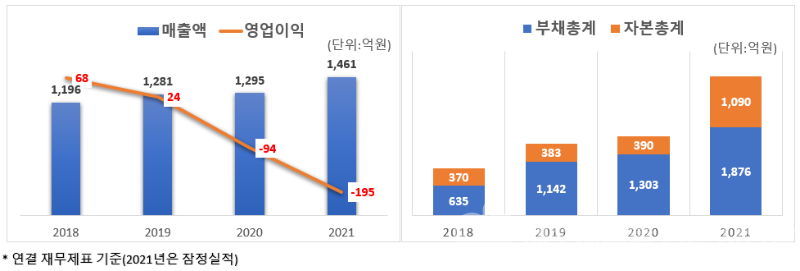

김형준 대표 취임 이후 에이티세미콘 경영실적은 썩 좋지 않습니다. 아직 최종 성적표가 나오지 않았지만 회사가 발표한 잠정실적으로는 지난해 연결기준 매출이 1,461억원으로 13% 증가했지만, 영업손실은 195억원으로 107% 증가했습니다. 당기순손실은 271억원에 달합니다. 2020년 310억원에서 조금 줄기는 했지만 의미를 두기는 어렵습니다.

회사가 적자를 보면, 그 만큼 자산과 자본의 규모가 줄게 되어 있습니다. 그런데 에이티세미콘에게 지난 2년은 양적 팽창의 시기였습니다. 실적으로 성과를 내지 못했는데 회사의 규모가 커졌다? 외부에서 추가 투입이 이루어져야만 가능한 일입니다.

그렇습니다. 김형준 대표가 최대주주가 될 즈음인 2019년말부터 에이티세미콘이 가장 많이 한 일은 자금조달이었습니다. 유상증자를 세 차례(총 350억원) 했고, 8회차부터 17회차까지 열 번에 걸쳐 총 600억원의 전환사채를 발행했습니다.

회사가 충분한 현금흐름을 창출하지 못하기 때문에 필요한 자금을 거의 외부에서 조달할 수 밖에 없었을 겁니다. 하지만 단지 꼭 필요한 설비투자에 쓸 자금이 필요했다면 그리 많은 조달을 하지 않아도 되었습니다. 에이티세미콘은 2020년부터 지난해 9월말까지 영업활동으로 166억원(연결 기준)의 현금을 창출했고, 398억원을 설비투자에 썼습니다. 약 232억원 정도가 모자랐을 뿐입니다.

자회사를 제외한 에이티세미콘 자체로만 보면 외부조달의 필요성은 더 적었을 겁니다. 영업활동에서 벌어들인 현금으로 설비투자를 하는데 부족한 돈은 약 40억원 정도에 불과했거든요. 연결 기준으로 더 많은 자금이 부족했던 이유는 자회사들의 실적 부진에 있습니다. 에이티세미콘에는 10개의 연결자회사(손자회사 포함)들이 있는데, 지난해 9월말까지 9곳이 적자를 기록했습니다. 연결자회사들의 적자의 합계가 200억원에 이릅니다.

950억원이나 되는 자금을 조달한 것은 다른 목적이 있었죠. 신고된 조달목적으로 보면 80억원은 시설자금, 210억원은 운영자금 확보를 위한 것이었습니다. 210억원은 채무상환을 마련하기 위한 것이었습니다. 나머지 450억원은 타법인 주식 등을 취득하기 위한 자금(운영자금 중 코스모파마 지분과 교환한 60억원을 타법인 주식 등 취득자금으로 재분류)이었습니다.

해석을 하자면, 최대 주주 변경 후 950억원에 달하는 자금조달의 주요 목적은 회사 운영에 필요한 유동성 확보와 재무구조 개선 그리고 사업 확장을 위한 투자자금(지분투자) 마련에 있었던 모양입니다. 자본잠식에서 벗어나기 위해 10대 1의 무상감자도 실시했죠.

늘어난 자산의 대부분은 종속회사 지분입니다. 지난해 9월말까지 다른 자산들은 증가한 게 거의 없습니다. 회사를 인수한 후 가장 심혈을 기울인 건 M&A였다는 것이고, 그 중의 핵심은 리더스기술투자 지분인수입니다. 에이티세미콘은 지난해 5월 약 340억원을 투입해 리더스기술투자 지분 23.96%를 인수했습니다. 전환사채 발행으로 마련한 자금이 재원이었죠.

사업다각화와 수익 증대가 인수의 목적이었지만, 아직은 그 목적을 이루지는 못하고 있습니다. 3월 결산법인인 리더스기술투자는 지난해 12월 현재 287억원의 매출(연결 기준)과 26억원의 순손실을 기록 중입니다. 매출은 30% 가량 줄었고 전년 동기 대비 적자 전환입니다. 이에 대해 성급하게 부정적으로 평가할 수는 없습니다. 인수 초기 적자는 사업체질을 개선하는 과정에서 나타나는 현상일 수도 있거든요. 나중에 따로 작성을 해 볼 생각이지만, 리더스기술투자에도 그런 변화의 조짐이 보이기도 합니다.

어쨌든 리더스기술투자가 에이티세미콘에게 계륵인 건 맞는 것 같습니다. 에이티세미콘에게 10개의 자회사가 있지만, 자산과 매출의 규모에서 리더스기술투자가 압도적으로 크고, 조금 과장하면 연결기준 적자의 절반은 에이티세미콘, 나머지 절반은 리더스기술투자에서 발생하고 있다고 할 수 있거든요. 게다가 리더스기술투자 역시 에이티세미콘 못지 않게 자금조달이 잦고 많습니다. 지난해 4월부터 연말까지 전환사채 발행으로 조달한 자금이 427억원에 달합니다.

에이티세미콘과 리더스기술투자의 전환사채는 서로에게 각각 딜레마입니다. 리더스기술투자는 여신전문금융회사(신기술사업금융)입니다. 은행처럼 수신행위를 할 수 없어서 투자와 대출에 필요한 자금을 외부조달해야 합니다. 여전사에게 자금조달 여건은 곧 경쟁력 그 자체라고 해도 과언이 아닙니다.

리더스기술투자는 자금조달을 주로 전환사채 발행에 의존하고 있습니다. 사업을 계속하기 위해서는 반복적으로 전환사채 발행이 이어질 수 밖에 없고, 그로 인해 재무구조가 악화될 수 있습니다. 돈을 잘 벌어서 전환사채를 갚거나, 기업가치를 키워 주가상승을 유도해 전환사채가 주식으로 전환되어야, 원활한 자금조달이 가능합니다.

그런데 모회사인 에이티세미콘이 2년 동안 무려 600억원에 달하는 전환사채를 발행하고 있습니다. 두 회사가 모두 적자를 기록하는 와중이고 결손이 크게 누적되어 있는 상황인데, 전환사채를 무더기로 발행하고 있으니 주가는 주가대로 부담이고 상환능력에 대한 의심은 커질 수 밖에 없습니다. 리더스기술투자의 자금조달에 상당한 제약으로 작용합니다.

에이티세미콘 입장에서도 부담스럽기는 마찬가지입니다. 전액 빚(전환사채 발행)을 내서 통 크게 리더스기술투자를 인수했지만 차입금이 크게 늘었고, 유동성은 매우 부족한 상황입니다. 게다가 리더스기술투자의 적자가 보태져 실적과 상환능력은 더욱 나빠 보이게 되었습니다.

기업이 재무적으로 곤란한 상황을 벗어나는 가장 확실한 방법은 돈을 퍼붓는 겁니다. 대대적으로 자금을 들여 재무구조를 개선하거나 유동성을 확보하고, 그 돈으로 기존 사업의 경쟁력을 강화하거나 신사업을 키울 수 있습니다. 이달 발표한 전방위적인 자금조달은 결국 이 중 어느 하나를 조준하고 있을 겁니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.