* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

명목회사인 이석산업개발이 코디엠의 새로운 최대주주로 등장한 것을 어떤 관점으로 봐야 할까요. 아무래도 코디엠-에이치엔티일렉트로닉스(현 미래오토스)-휴림로봇-삼부토건으로 이어지던 투자가 삼부토건 매각을 계기로 재정비에 들어간 것 아닌가 싶습니다.

휴림로봇이라는 회사의 입장에서 보면 삼부토건 투자는 수지가 맞았습니다. 특수관계자들 포함 420억원을 투자하면서 최대주주가 되었는데, 이 중 휴림로봇 몫이 200억원이었고, 올해 3~4월 삼부토건 주식을 장내 매도하면서 427억원을 회수했으니 말입니다. 휴림로봇의 현 최대주주는 휴림홀딩스, 휴림홀딩스의 최대주주는 김지영이라는 개인이 100% 지분을 소유한 제이앤리더스로, 표면상으로 코디엠 및 코디엠의 옛 주주들과 관련이 없는 것으로 보입니다만, 지금까지 밝혀진 여러가지 정황으로 볼 때 아직은 전혀 무관한 별개의 회사로 믿기는 어려워 보입니다.

휴스토리(전 루트원플러스)와 이석산업개발도 삼부토건 지분을 디와이디에게 주당 4000원에 매각하기로 하면서 각각 238억원과 120억원의 현금을 손에 쥐게 되었습니다. 디와이디의 인수자금 조달이 순조롭게 이루어질 지 좀 의심이 들어서 거래가 성공적으로 완결이 될 때까지 지켜볼 필요는 있습니다.

이석산업개발이 명목회사라는 것은 실질 주인이 따로 있다는 것인데, 아무래도 코디엠과 옛 주인들(특히 휴스토리의 실질 주인으로 보이는 조성옥·조원일 부자)에게 눈길이 갑니다. 조성옥씨가 삼부토건 회장으로 있던 시절 이석산업개발이 250억원 규모의 신주인수권부사채를 취득했고 같은 시기에 삼부토건 전환사채를 인수했던 퍼스트타임의 당시 대표이사가 이석산업개발의 최대주주와 동일인(이창용)이었으며, 퍼스트타임이 현재 코디엠이 전환사채 195억원을 투자한 사실상의 자회사 마린원개발의 손자회사이고, 마린원개발의 최대주주가 조성옥씨의 아내 박란희씨라는 점에서 그렇습니다. 이석산업개발과 퍼스트타임은 조성옥 회장 시절 삼부토건 신주인수권부사채와 전환사채 인수를 코앞에 두고 설립된 사실상의 장부상 회사였다는 점을 기억하시기 바랍니다.

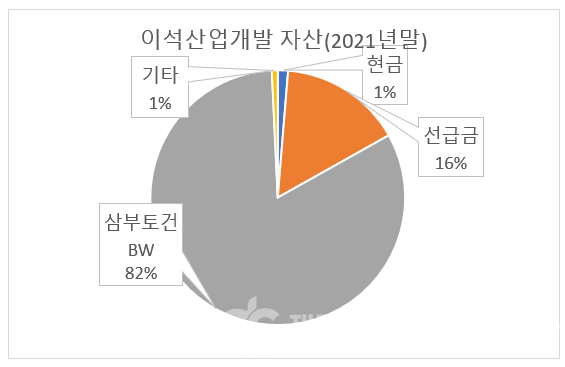

이석산업개발은 차입금과 당좌좌산으로 이루어진 회사입니다. 차입금을 조달해 당좌자산을 취득한 것 말고는 볼 게 없습니다. 자본금 1000만원은 회사 설립을 위한 것이고, 매출채권이나 재고자산, 유형자산이나 무형자산 등 영업을 하는 회사에 꼭 있는 영업자산이나 설비가 없습니다. 지난해 매출도 0원입니다.

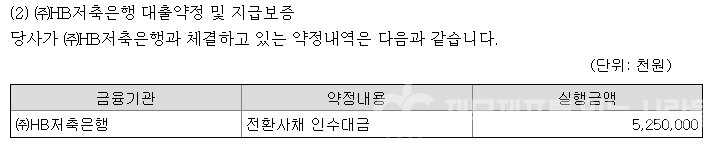

지난해 말 현재 자산의 대부분은 삼부토건 신주인수권부사채와 그에 파생된 신주인수권, 콜옵션, 풋옵션입니다. 장부가액으로 260억원 정도 됩니다. 삼부토건 신주인수권부사채를 인수하기 위해 웰컴저축은행 등 6개 저축은행에서 빌린 단기차입금이 250억원 있고, 지난해 HB저축은행(옛 라이브저축은행)에서 추가로 52억5000만원을 단기차입했습니다.

코디엠의 자기 전환사채를 매입하기 위한 용도였을 것으로 추측했습니다. 그런데 지난해 말 현재 이미 52억500만원을 선급했더라고요. 아직 인수를 하지 않았지만 대가는 미리 치른 전환사채가 코디엠의 자기 전환사채인지 아니면 또 다른 제3의 투자대상인지 아직은 확인하기 어렵습니다.

이석산업개발이 취득한 삼부토건 전환사채는 주식으로 전환하면 2,500만주에 해당하는 양입니다. 지난 3월 250만주가 주식으로 전환되었습니다. 아직 사채 권면 기준 225억원어치가 미전환 물량으로 남아 있습니다. 완전한 회수가 아니라 돈이 필요해서 일부만 처분한 것일 수 있습니다. 한편으로 이석산업개발이 여전히 삼부토건의 잠재 주주라는 의미도 있습니다.

디와이디는 매매계약일인 5월 4일 계약금으로 70억원을 지불하고, 실사 후 1차 중도금으로 70억원을 추가로 지급했습니다. 그리고 지난 19일 2차 중도금으로 160억원을 지급했죠. 1차 중도금 70억원은 이석산업개발이, 2차 중도금 70억원은 휴스토리가 받았습니다. 2차 중도금은 다른 매도인들 몫입니다. 나머지 잔금 400억원은 삼부토건 임시 주주총회일에 지급 예정인데, 이석산업개발이 추가로 받을 잔금은 50억400만원입니다.

이석산업개발이 디와이 등과 삼부토건 경영권 지분 매매 계약을 한 5월 4일이 바로 코디엠의 7회차 전환사채 25억원을 취득하기로 한 날입니다. 코디엠은 이 전환사채를 2020년 10월에 권면액 기준 75억원어치 취득(자기 사채)해 1년 반 정도를 갖고 있다가 이날 25억원어치를 이석산업개발에 팔았고, 이석산업개발은 이 전환사채를 매입해 주식으로 전환해 최대주주가 될 수 있었죠.

삼부토건 지분 매각계약을 한 날과 코디엠이 자기 사채를 이석산업개발에 매각한 날이 같은 것은 우연이 아닐 것입니다. 자금이 들고 나는 시기를 맞추기 위해 삼부토건 지분 거래 당사자들과 코디엠 전환사채 거래 당사자들이 조율을 했겠죠. 따로 따로 조율이 되었을 수 있지만 모든 당사자들이 함께 조율을 했을 수도 있습니다.

이석산업개발은 5월 20일 추가로 25억원의 7회차 전환사채를 매입하기로 코디엠과 계약합니다. 계약금과 1차 중도금 11억원을 당일 지불하고 2차 중도금 5억원과 잔금 9억원을 7월20일과 8월 20일 입금하기로 하죠. 이석산업개발은 이미 삼부토건 지분 매각 계약금으로 70억원을 받았고 HB저축은행에서 차입한 50억원도 있었을 테니, 전환사채 매입대금을 치를 여유가 충분했을 텐데도 분할 납입하는 걸로 했더라고요.

그런데 2차 중도금을 치러야 할 7월 20일 정정공시가 떴습니다. 전환사채 매매계약을 25억원에서 15억원으로 낮춘 겁니다. 11억원을 이미 계약일 치르면서 10억원의 전환사채를 받았고 바로 전환권 행사를 해 주식으로 바꿨습니다. 나머지 잔금 4억원도 이날 지불을 했고 전환사채 5억원을 받아 전부 주식 전환했습니다.

이석산업개발은 왜 전환사채 매입액을 10억원 줄였을까요. 돈이 부족해서는 아닐 것 같습니다. 이석산업개발은 이날 삼부토건 지분 매각 계약금 70억원을 받았고 HB저축은행에서 50억원을 차입하기도 했으니까요. 이틀 후 그럴 듯한 이유가 나왔습니다. 코디엠이 10억원 규모의 제3자 배정 유상증자 계획을 밝혔는데, 배정자가 이석산업개발입니다. 전환사채 10억원을 포기하고 신주 인수를 선택한 겁니다.

즉시 주식으로 전환 가능한 전환사채 매입과 신주 인수. 회사 입장에서나 투자자 입장에서나 별 차이가 없어 보이는데, 왜 계획을 변경했을까요. 명목회사인 이석산업개발은 전환권을 행사해 취득한 주식이나 사모 발행된 걸 인수한 신주나 향후 1년간 보호예수 대상입니다. 회사에 10억원의 현금이 자본으로 납입되는 효과도 같습니다. 발행 주식 수도 똑같이 늘어납니다.

다만 이석산업개발에게 유리한 작은 차이가 있기는 합니다. 코디엠 신주는 기준주가(173원)에서 10% 할인된 156원에 발행됩니다. 이석산업개발은 10억원을 납입하고 641만 250주를 받게 됩니다. 같은 돈으로 전환사채를 취득했으면 전환권 행사로 받게 되는 주식은 584만7953주로 줄어듭니다. 전환사채의 전환가액이 171원이거든요. 하지만 이 때문에 방향을 틀었을 것 같지는 않습니다.

혹시 유상증자가 이미 계획의 일부에 들어가 있었고, 잠재적 배정자가 따로 있었는데 이 계획에 차질이 빚어진 것은 아닐까요? 그래서 이석산업개발이 급거 투입되었을 수 있잖아요. 아니면 코디엠의 자기 전환사채(이석산업개발에 매각하고 남은 40억원 규모)를 사겠다는 새로운 투자자가 나타난 것은 아닐까요. 삼부토건 지분 매각으로 목돈을 쥐게 된 몇 곳이 있잖아요.

이석산업개발은 삼부토건 지분으로 상당한 현금을 손에 쥐게 될 모양입니다. 300만주를 팔아 120억원을 챙겼는데, 아직도 225억원 규모의 신주인수권부사채(행사가격 1,000원)를 보유하고 있으니 2,250만의 잠재 주식을 갖고 있는 셈입니다. 현재 주가(주당 2000원선)에만 처분해도 450억원입니다. 이렇게만 해도 삼부토건 신주인수권부사채에서 570억원을 회수하는 셈이고, 250억원의 저축은행 차입금을 갚아도 300억원 이상이 남는 투자를 한 겁니다. 이석산업개발의 실제 주인이 그 돈을 그냥 놀리지는 않을 테고, 코디엠을 통해 운용을 하게 될 가능성이 높아 보이는데 향후 어느 방향으로 튈 지 궁금해 지네요.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.