* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

이일준 회장은 일산 식사지구 위시티 시행사업에서 큰 실패를 경험한 분입니다. 변제금(642억원)과 과태료(161억원)을 2019년 8월까지 전액 상환하느라 회사 자산은 물론 개인 재산까지 팔아야 했고, 아파트 하자 보수를 위해 150억원을 투입했다는 보도가 있습니다. 보도에는 처분한 개인 재산 중 이 회장이 공들여 일구어 놓은 골프장 '고양컨트리클럽(이하 고양CC)'가 포함되어 있다고 돼 있습니다.

그런데 고양CC의 2010년 이후 감사보고서를 확인해 보니 최대주주가 오종택, 김기자 두 분이고, 두 분 사이에 지분율 변화가 있을 뿐 주주가 바뀌지는 않았더라고요. 다만, 고양CC가 2009년 3월에 설립해 2011년 9월에 정식 오픈을 했는데, 2010년말 현재 대표이사가 이일준씨였고 2011년말 이후 김기자씨가 대표이사로 재직 중입니다. 이일준 회장의 대양산업개발 주요 사업실적 중 하나로 고양CC 건설이 포함되어 있는 것으로 보아, 골프장 건설 시행을 대양산업개발에서 맡아서 한 것을 알 수 있습니다. 하지만 이일준 회장이 고양CC 지분을 보유했던 흔적은 찾을 수 없었습니다.

고양CC 설립 후 2010년말 사이에 이일준씨가 지분을 갖고 있다가 골프장 건설 중에 오종택과 김기자씨에게 지분을 매각했을 가능성을 생각해 볼 수는 있겠습니다. 그렇다면 매각 이유가 위시티 시행사업 때문에 발생한 변제금 상환은 아니겠죠. 원인 사건과 결과 사건의 순서가 뒤바뀌잖아요. 고양CC의 실질 주인이 이일준 회장이었고, 차명으로 소유하다가 위시티 문제가 발생하자 실제로 지분을 넘긴 경우의 수도 있겠습니다. 하지만 가능성은 매우 희박해 보입니다. 나중에 설명하겠지만 오종택, 김기자 두 분이 타인에게 이름이나 빌려 줄 분들이 아닌 것 같거든요.

디와이디의 삼부토건 인수를 주제 삼아 시리즈를 쓰다가 옆길로 새는 것이기는 하지만, 고양CC의 역사를 잠시 되짚어 보겠습니다. 상당히 오랫동안 부실한 기업이었는데 지금은 재무적으로 튼튼한 기업이 되어 있더라고요. 이일준 회장과 고양CC의 관계는 더 이상 파헤치지 않겠습니다. 파헤쳐 봐야 공시와 재무제표로는 알 수가 없고, 관련된 보도 등 확인 가능한 사실을 찾을 수 없습니다.

고양CC는 자본금 10억원에 설립된 회사이고 2010년말 현재 오종택(70%), 김기자(30%) 두 분이 100% 지분을 보유했습니다. 그 전에 다른 주주가 있지 않았다면, 두 분이 창업자가 됩니다. 골프장 부지 확보와 조성을 위해 신한은행에서 350억원 가량을 차입한 것으로 추정되고 출자임원으로부터 운영자금 용도로 14억원을 차입했습니다. 출자한 임원이니 오종택, 김기자 둘 중 한 분이겠죠.

2010년 신한은행 차입금을 우리은행의 장기차입금으로 대환하고, 출자임원과 주주 그리고 우리은행으로부터 단기차입금을 140억원으로 늘립니다. 골프장이 건설 중인 시점이니 수입은 없고 지출만 있는 시절일 것입니다. 골프장 건설과 운영에 들어가는 돈을 은행 차입금과 주주 및 관계회사에서 빌려 썼습니다. 은행 차입금에는 골프장 부지와 함께 주주 2인의 부동산이 공동 담보로 맡겨졌고, 주주 2인은 상장주식을 담보로 제공하기도 했습니다. 주주 2인과 주주가 아닌 임원 1인은 각각 130억원의 지급보증을 서기도 했습니다. 당시 대표이사가 이일준 회장이었으니 130억원의 지급보증을 선 임원이 이일준 회장일 가능성이 있습니다. 이일준 회장은 2011년 중 회사를 떠난 것으로 추정됩니다.

관계회사로 추정되는 곳은 인선기업과 인선이엔티입니다. 관계회사로 분류되려면 지분을 상당히(통상 20% 이상) 보유하고 있거나 경영의사결정에 중요한 영향력을 행사할 수 있어야 하는데, 일단 고양CC가 지분을 보유한 회사는 없었고, 기타 특수관계자로 인선기업, 인신이엔티가 있었습니다. 기타 특수관계자를 관계기업으로 표현한 게 아닌가 싶습니다.

골프장이 2011년 영업을 시작해 2012년부터 영업이익이 나기 시작했지만, 연간 50억원이 넘는 이자비용 탓에 적자는 계속 쌓이고 있었고 차입금도 늘어갔습니다. 2012년말 현재 단기차입금이 303억원, 장기차입금이 480억원에 달했죠. 단기차입금 중에는 주주인 김기자씨 64억원, 오종택씨 16억원과 함께 인선기업에게서 빌린 13억원이 포함되어 있었습니다.

2012년 고양CC 매출이 81억원을 기록하고 20억원 이상 영업이익이 발생했지만 적자 누적으로 결손이 116억원에 달했습니다. 자본금이 10억원 뿐이었으니 순자산이 (-)106억원에 이르렀죠. 재무구조 개선을 위해 주주 2인이 회사에 대한 대여금을 출자전환합니다. 자세한 기록은 없지만 먼저 김기자씨가 75억원 상당의 출자전환을 한 모양입니다. 출자전환으로 67억원 가량의 주식발행초과금이 생겼는데 전액 결손보전에 사용됩니다.

오종택씨는 지분을 김기자씨에게 넘겼나 봅니다. 2013년말 현재 자본금이 17억5000만원으로 늘고 김기자씨가 100% 지분을 보유하게 되거든요. 오종택씨는 대신 회사의 다른 차입금을 떠안습니다. 300억원에 달했던 단기차입금이 2013년에 147억원으로 주는데, 오종택씨에 대한 차입금은 16억원에서 106억원으로 늘어납니다 출자전환한 김기자씨에 대한 차입금은 64억원에서 27억원대로 감소하죠.

하지만 고양CC는 2013년 중 주채권은행인 우리은행으로부터 기업구조조정촉진법상 부실징후기업으로 선정되어 경영정상화 계획 이행을 위한 약정을 체결하게 됩니다. 537억원 상당의 차입금에 대해 원금과 이지의 지급 유예를 받는 대신 추가 출자전환과 대주주의 토지 매각으로 차입금을 상환하기로 합니다. 2014년 김기자씨와 오종택씨가 각각 19억 5000만원씩 총 39억원의 대여금을 출자전환해 자본금은 자본금이 21억4000만원으로 늘고 35억1000만원의 자본잉여금이 생깁니다.

김기자씨와 오종택씨 사이에는 다시 지분 거래가 있었나 봅니다. 보유 지분이 없던 오종택씨가 2014년말에는 50% 지분율을 갖게 되거든요. 두 분이 왜 주식을 두 번이나 샀다 팔았다 했는 지 알 수 없지만, 별로 중요하지 않습니다. 사실 두 분 부부입니다.

고양CC는 2015년 기준으로 매출이 90억원을 넘기고 35억원 가량의 영업이익이 발생했습니다. 9홀짜리 대중제 골프장인 고양CC 자체의 수익성은 상당히 높았다고 볼 수 있죠. 하지만 여전히 40억원 수준으로 높은 이자부담 때문에 적자를 면치는 못하고 있었습니다. 하지만 골프장 영업에서 발생한 현금흐름으로 차입금 일부를 상환할 수는 있게 되었죠. 오종택씨에 대한 차입금을 30억원 가량 갚습니다.

이때 김기자씨와 오종택씨를 대신해 고양CC에 자금줄이 되어 주었던 곳이 인선기업, 인선이엔티 등입니다. 고양CC는 2015년에 인선이엔티에서 30억원을 차입하고 20억원을 상환합니다. 인선기업에도 13억원의 단기차입금이 있었죠.

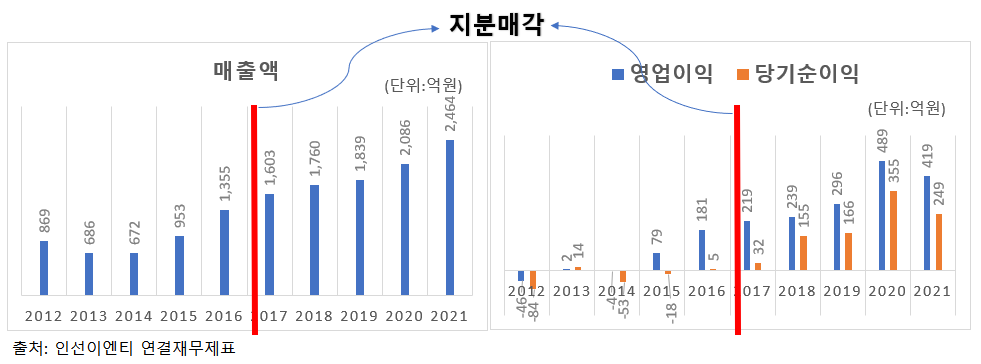

인선이엔티는 코스닥에 상장된 폐기물 처리업체로 지난해 매출이 2,460억원(연결 재무제표 기준, 이하 같음)에 달하는 대기업입니다. 현재 최대주주는 건설사인 아이에스동서이지만 2017년 2월 지분을 매각하기 전까지 오종택씨가 최대주주였습니다. 오종택씨는 인선이엔티의 모태인 인선기업의 설립자이기도 하고 지분 매각 전 인선이엔티의 지분 25.35%를 소유하고 있었습니다. 배우자인 김기자씨도 5.30%의 지분을 갖고 있었죠. 오종택씨는 자신의 지분 중 14.97%를 420억원에 매각하면서 경영권을 넘기게 되죠.

인선이엔티는 2015년까지 실적이 썩 좋지 않았습니다. 3년 연속 적자 행진을 하고 있었죠. 2015년부터 매출이 급증하고 2016년 흑자로 돌아서자 회사 매각의 적기로 판단한 것인지 오종택씨 부부가 지분을 매각한 것이죠. 2014년 매출이 672억원이었는데, 2016년에 1,355억원으로 100% 이상 늘었고 그 이후로도 1,000억원 이상 더 늘었습니다. 400억원 이상의 영업이익을 내는 성장성과 수익성을 겸비한 회사가 되었죠.

오종택씨 부부가 상당한 재력가라는 걸 어렵지 않게 짐작할 수 있습니다. 골프장 건설에 개인 돈 100억원 이상을 쏟아부을 수 있었던 게 수긍이 됩니다. 두 사람이 고양CC를 위해 담보로 제공한 상장주식은 바로 인선이엔티 주식이었던 것이고요.

고양CC의 재무상태가 획기적으로 개선된 것도 오종택씨 부부의 기여가 결정적이었습니다. 2016년 두 부부가 각각 110억원어치의 자산을 고양CC에 증여하거든요. 무려 220억원에 달하는 자산수증이익이 생긴 고양CC는 단번에 흑자로 전환하고 극적인 재무구조 개선을 이룹니다. 누적 결손금을 전부 해소하고 170억원 가량의 이익잉여금이 쌓이죠. 당연히 자본잠식에서도 벗어나고 부채비율을 200% 아래로 낮춥니다.

대주주의 자산증여는 우리은행과의 경영개선계획 이행약정 때문이었을 겁니다. 대주주 소유의 토지를 매각해 차입금을 상환한다는 내용이 약정에 포함되어 있었죠. 고양CC는 오종택씨 부부가 증여한 220억원 전액을 차입금 상환에 사용했습니다. 그해 순상환한 차입금이 221억원인데, 우리은행 차입금이 약 200억원 감소했더군요. 그외 오종택씨에 대한 차입금이 19억원 가량, 인선기업에 대한 차입금이 7억원 줄었습니다. 고양CC는 이를 계기로 채권금융기관 관리에서 벗어납니다.

고양CC의 매출은 2018년까지 90억원대를 유지하다 2019년 100억원을 돌파하고 2020년 123억원, 지난해 144억원으로 빠르게 늘었습니다. 코로나19의 대표적인 수혜업종이 골프장이라는 걸 증명하듯, 입장료(카트비 포함) 수입이 2019년 64억원에서 지난해 89억원까지 증가했습니다. 연습장 수입과 식음료 판매 수입도 덩달아 늘었고요.

지난해 기준으로 영업이익 59억원을 기록해 영업이익률이 40%를 넘어가고 이자비용은 7억원대로 줄었습니다. 대주주는 단기대여금을 모두 상환 받았고, 고양CC에는 골프장 조성 당시 생긴 우리은행 차입금 308억원이 남아 있습니다만, 금리가 2%대로 낮아져 이자부담이 크게 줄었죠. 꽤 오래 속 썩이던 고양CC가 이제 돈 벌어주는 효자가 되었습니다.

오종택씨 부부는 인선이엔티 경영권 지분을 매각한 후 잔여 지분을 2017년 말까지 들고 있다가 전량 처분해 현금화 합니다. 이때 들어온 돈이 361억원에 달하죠. 인선이엔티 지분 매각으로 약 780억원 가량의 현금을 확보한 셈입니다..

부부가 폐기물 처리사업에 미련이 남았는지, 2018년 자본금 40억원을 출자해 ㈜북서울이라는 회사를 설립했더군요. 건설폐기물 전문인 인선이엔티와는 결이 약간 다른 일반폐기물 처리업체입니다. 부인 김기자씨가 65%, 오종택씨가 20%를 출자했죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.