* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

오리온홀딩스는 지난 2017년 오리온이 투자회사와 사업회사로 인적분할하면서 지주회사로 거듭났습니다. 기존의 오리온이 오리온홀딩스로 지주회사가 되고, 분할 신설법인이 새로운 오리온으로 탄생했죠. 담철곤 회장 외 오너 일가는 신설법인 오리온 주식을 지주회사에 현물출자해 오리온홀딩스에 대한 지분율을 크게 높였습니다.

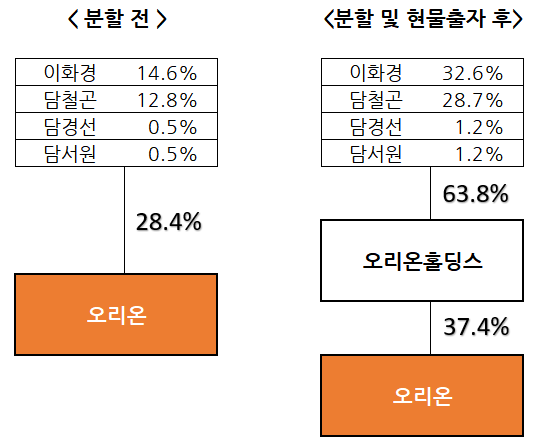

분할 이전에 담철곤회장과 부인 이화경씨, 그리고 담경선, 담서원 남매의 지분율은 28.4%였습니다. 그런데 분할 후 오너 가족이 보유한 오리온홀딩스 지분율은 무려 63.8%로 크게 높아집니다. 심지어 오너 가족이 오리온 보유주식 전부를 현물출자한 것도 아닌데 말입니다.

어떻게 이런 일이 가능할까요? 인적분할 후 현물출자는 지주회사에 대한 오너 가족의 지배력과 지주회사의 사업회사에 대한 지배력을 동시에 획기적으로 높이는 마법과도 같습니다. 최대주주에게 절대적으로 유리하죠. 지주회사의 현물출자 방식 유상증자는 사업회사에 대한 공개매수에 의해 이루어지게 되는데, 사실상 오너 가족 외에는 공개매수에 응하지 않습니다. 지주회사 보다는 사업회사의 주가가 상대적으로 오를 가능성이 높다는 것이 일반적인 인식이기 때문이죠. 실제로 주식시장에서 지주회사 주식에 대해서는 높은 할인율이 적용됩니다.

실제로 분할 이후 지주회사의 주가보다 사업회사의 주가가 크게 높아진 후에 현물출자가 이루어지게 되면, 사업회사 주식 1주당 교환되는 지주회사 주식이 늘어나게 되죠. 주가변동의 차이가 클수록 교환비율도 커지게 됩니다.

분할 전 오리온은 대략 0.34(오리온홀딩스) 대 0.66(분할 후 오리온)의 비율로 분할을 했습니다. 주주들은 오리온홀딩스 주식 1주당 오리온 주식 2주를 받게 되었죠. 그런데 2017년 11월 현물출자가 이루어질 당시 오너 가족은 오리온 주식 1주당 오리온홀딩스 주식 4.2주를 받습니다. 오리온의 교환주가는 9만6524원이고, 오리온홀딩스 교환주가는 2만2931원이었기 때문이죠. 회사를 분할할 때는 1대2였던 비율이 현물출자를 할 때는 1대4가 되었으니 분할신설될 때 받은 오리온 주식 1주가 오리온홀딩스 주식 8주 이상으로 돌아온 셈입니다.

담철곤 회장 가족은 신설 오리온 보유 주식의 72%만 공개매수에 응하고도 오리온홀딩스에 대한 지분율을 단번에 63.8%까지 끌어올릴 수 있었습니다. 담철곤 회장 부부와 두 자녀는 지금도 오리온 지분 6%가량을 보유하고 있습니다.

분할 전 오리온과 분할로 신설된 오리온은 다를 게 거의 없습니다. 분할 전 오리온에 있던 대부분 자산과 부채를 물려 받았죠. 오리온홀딩스에 남겨진 자산은 계열사 주식과 1500억원 상당의 본사 건물(투자부동산) 뿐이었습니다. 오리홀딩스는 사실상 오너 일가가 오리온그룹을 지배하고, 오리온으로부터 배당금 수익과 임대료 수입을 얻기 위해 만든 가족회사라고 해도 과언이 아닙니다. 일반 주주가 30% 정도의 지분을 보유하고 있는 엄연한 상장사이지만, 거의 모든 의사결정은 압도적인 지분을 소유하고 있는 오너 일가의 뜻에 달렸다고 할 수 있습니다.

오리온그룹에는 오리온과 그 자회사, 그리고 코스닥 상장사 쇼박스 등이 있지만, 오리온홀딩스의 매출과 현금흐름은 오리온에 크게 의존합니다. 지난해를 예로 뜰면 300억원의 매출(개별 기준) 중 오리온과 그 종속회사와 거래로 발생한 매출이 283억원으로 90%가 넘습니다. 그 안에는 오리온에서 받은 111억원의 배당금 수익이 포함되어 있죠.

매년 편차가 크기는 하지만 오리온홀딩스의 영업활동 현금흐름은 연간 200억원 내외입니다. 지난해 190억원, 2021년에 239억원이 영업활동으로 인해 순유입되었죠. 그런데 오리온홀딩스가 주주들에게 지급하는 배당금은 매년 증가해 지난해 331억원에 달합니다.

수입의 대부분을 오리온에 의존하는 오리온홀딩스가 주주에게 지급하는 배당금은 설립 이후 단 한번도 영업활동 현금흐름 내에서 이루어진 적이 없습니다. 오리온에서 받은 배당금과 임대수입 등을 합한 것보다 더 많이 주주들에게 배당하고 있습니다.

수입보다 지출이 많으면 잔고는 비게 되고, 줄어든 잔고를 채우려면 증자나 차입이 불가피한 법이죠. 오리온홀딩스의 주주들은 추가 출자를 한 적이 없습니다. 당연히 차입금이 늘었겠죠. 모든 차입금을 신설법인 오리온에 넘기고 무차입으로 새출발한 오리온홀딩스는 매년 차입금이 늘어 올해 3월말 현재 985억원에 달합니다. 배당을 더 하기 위해 빚을 냈다고 할 수 있습니다.

상법상 배당은 배당가능이익의 범위 안에서 해야 하는데요. 배당가능이익은 총자본에서 자본금, 자본준비금, 이익준비금을 빼고 남은 금액을 말합니다. 미처분이익잉여금으로 이해해도 크게 틀리지 않습니다. 그런데 과도한 배당 탓에 2021년말 미처분이익잉여금이 244억원에 불과했습니다. 자칫하면 주주에게 약속한 배당금을 지급할 수 없는 상황이었죠.

그래서였을 겁니다. 오리온홀딩스는 주주총회를 열어 기타자본잉여금 2405억원을 이익잉여금으로 대체했습니다. 배당을 할 수 있는 한도를 크게 늘려 놓은 것입니다. 물론 장부상 숫자의 이동에 불과한 것이지, 현금이 그 만큼 있거나 새로 생겼다는 뜻은 아닙니다. 다만 법으로 정해 놓은 규칙입니다.

그리고 올해 3월 열린 정기주주총회에서 오리온홀딩스는 결산 배당금을 주당 650원에서 주당 700원으로 상향조정했습니다. 올해 주주에게 지급하는 배당금(421억원)이 처음으로 400억원을 넘게 되었죠.

그것 말고도 중요한 변화가 또 하나 있는데요. 오리온홀딩스는 지난해까지는 대주주와 일반주주간 차등 배당을 해 왔습니다. 일반주주에게는 2019년부터 매년 주당 650원을 배당했지만, 대주주에게는 210원(2018년, 2019년), 250원(2020년), 300원(2021년), 500원(2022년)을 배당했습니다. 그런데 올해 정기 주주총회결에서 차등배당을 폐기처분했습니다. 대주주에게도 일반주주와 마찬가지로 주당 700원을 배당하기로 했죠.

오리온홀딩스는 차등배당을 한 이유에 대해 '윤리경영'이라고 했고 일반주주 등의 주주가치 제고의 일환이라고 했습니다. 그런 차등배당을 폐기한 이유에 대해서는 '대주주의 상대적 불이익을 정상화하는 과정'이라고 했다고 언론들은 전합니다.

지주회사와 사업자회사로 분할하기 전인 2016년 결산배당으로 오리온은 317억원을 주주들에게 배당했습니다. 지분율이 28.4%이던 오너 일가에게 약 90억원이 돌아갔겠죠. 회사가 말하는 대주주가 최대주주 1인(이화경 부회장, 담철곤 회장 배우자)인지, 오너일가 전체인지는 불확실합니다만, 오너일가 전체에게 차등배당을 했다고 가정하면, 2017년 결산 배당으로 담철곤 회장 일가는 약 84억원을 받았을 겁니다. 그런데 담 회장 일가가 자회사로 분리된 오리온의 주식을 보유하고 있었고, 여기에서도 매년 15~20억원 상당의 배당금을 받았거든요. 그러니 차등배당을 했다고 오너 일가의 배당금 수입이 줄지는 않았죠.

차등 배당의 폭을 줄이면서 오너 일가의 배당금 수입은 매년 크게 늘어났는데요. 오리온홀딩스에서 받은 배당금이 2021년에 100억원을 돌파했고, 올해는 280억원을 수령하게 됩니다. 오리온도 올해 정기주주총회에서 배당금을 주당 950원으로 증액했기 때문에, 오너 일가가 받는 배당금은 300억원을 돌파하게 됩니다. 과거 오리온의 분할과 오너 일가의 현물출자로 지주회사 오리온홀딩스가 생기지 않았다면 불가능했을 일입니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.