* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

인터넷방송 팝콘TV 운영사인 코스닥 상장사 더이앤엠이 자기전환사채를 잇따라 취득하고 있습니다. 올해 들어서만 1월에 11회차 10억원, 13회차 1억3000만원, 16회차 5억원, 17회차 20억원을 만기전 취득했고, 2월에 18회차 21억4750만원, 3월에 14회차 12억원, 지난달에도 11회차 3억원과 16회차 2억원을 각각 조기상환했습니다. 총 74억7750만원에 이릅니다.

더이앤엠은 최근 수년째 영업적자를 기록하고 있고, 영업활동 현금흐름 역시 순유출을 기록하고 있는 실정입니다. 올해 실적이 크게 개선되었다면 모를까, 단기간에 전환사채를 대거 조기상환할 정도의 자금여력이 충분하지 않습니다. 지난해 12월말 현재 보유 현금이 약 10억원(별도 재무제표 기준) 뿐이었습니다.

올해 영업활동에서 유입된 현금(매출채권 회수 등 포함)을 자기전환사채를 취득했다면, 회사 운영자금이 상당히 빠듯했을 것 같습니다. 그게 아니라면 다른 자산을 처분해 자기전환사채 취득자금으로 사용했을 가능성이 높죠. 어느 쪽이든 자기전환사채 취득으로 자금사정이 빡빡해졌겠습니다. 물론 올해 영업이 잘 돼서 현금이 밀려들어오고 있다면 걱정할 일이 없겠습니다.

사실 더이앤엠의 자기전환사채 취득은 어제 오늘의 일이 아닙니다. 벌써 몇 년째 반복되고 있습니다. 같은 전환사채를 만기전 취득했다가 재매각하고, 다시 만기전 취득하고 있죠. 특히 발행 당시의 만기가 이미 지났지만, 수 차레 만기를 연자해 가면서 취득과 매각 다시 재취득하는 과정을 이어가고 있습니다.

더 이앤엠의 전환사채는 11회차, 14회차~19회차가 살아 있는데, 16회차까지는 발행 당시 만기가 지났습니다. 2020년 12월 40억원 규모로 발행된 11회차 전환사채의 경우 지난 2023년 12월이 만기였으나, 2024년 6월로, 2024년 12월로, 다시 올해 6월로 만기연장되었습니다. 13회차 전환사채의 경우도 지난해 4월이 최초 만기였는데, 올해 4월로 만기가 연장되었습니다. 재차 만기연장되었다는 공시가 없는 것으로 보아 이번에는 상환이 된 것 같은데, 올해 1월 조기상환된 1억 3000만원어치는 만기를 3개월 남겨두고 채권자가 풋옵션을 행사한 셈입니다.

2022년 2월에 50억원 규모로 발행된 16회차 전환사채도 당초 만기가 올해 2월이었습니다. 그런데 올해 6월로 만기연장이 되었고, 올해 1월에 5억원이 조기상환되면서 미상환잔액이 25억원이 되었죠. 이제 만기가 한달여 남은 셈인데, 더이앤엠은 취득한 5억원의 사채의 처리를 이사회 결의를 통해 처리하겠다고 밝혔을 뿐 소각한다는 말이 없었습니다. 또 다시 만기를 연장하면서 취득한 5억원까지 재매각할 가능성이 있다고 할 수 있습니다.

지난해말 현재 더이앤엠의 미상환 전환사채는 181억5750만원(권면 기준)에 달했습니다. 올들어 지금까지 상환한 것을 감안하면 약 95억원 정도 남았을 것으로 추정이 되는데, 11회차, 14회차, 15회차, 16회차의 만기가 올해 6월에 몰려 있습니다. 지금까지 더이앤엠이 보인 행태로 보나, 더이앤엠의 열악한 현금흐름으로 보나 정상적인 만기상환이 이루어질 가능성은 낮을 것 같습니다. 재차 만기연장을 하면서 이미 취득했던 자기전환사채도 재매각할 것으로 보입니다.

더이앤엠은 왜 오래 전 발행한 전환사채를 만기를 연장해 가면서 상환을 미루고 있는 걸까요? 채권자들은 왜 만기가 얼마 남지 않은 전환사채를 풋옵션까지 행사해 가면서 조기상환 받으려고 하는 것일까요?

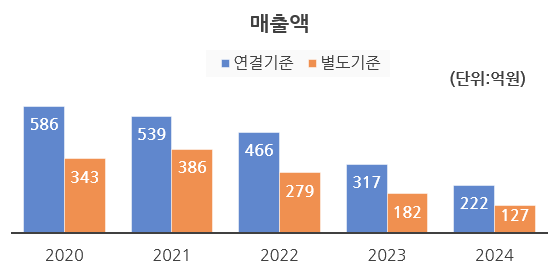

더이앤엠은 인터넷방송 외에 아이씨엔터테인먼트, 씨엘엔컴퍼니 등 2개의 엔테테인먼트 자회사를 거느리고 있고, 닛시인베스트먼트라는 경영컨설팅 자회사가 있습니다. 그런데 모회사는 물론 자회사를 포함한 연결실체 기준으로도 최근 매출이 감소하고 영업적자를 면치 못하고 있는 상황입니다.

연결 기준으로는 3년째 영업적자를 보이고 있고, 더이앤엠 별도로도 3년째 영업적자를 이어가고 있습니다. 각종 투자손실과 금융비용 부담이 더해지면서 5년째 당기순손실 행진을 기록하고도 있죠. 현금흐름도 좋을 리 없습니다. 2년 연속 영업활동에서 현금을 까먹고 있죠.

그 와중에 지난 2023년 디스플레이 제조장비를 생산하는 코스닥 상장사 ㈜베셀의 경영권 지분(13.42%)을 취득하는데 136억원에 달하는 막대한 자금을 투입했죠. 더이앤엠이 베셀 지분을 취득하는데 들어간 자금은 총 161억원인데요. 지난해 베셀이 100억원에 달하는 순손실을 기록하면서 장부가액이 20억원으로 추락했습니다. 베셀은 지난달 2대주주가 전환사채의 전환권을 행사하면서 더이앤엠이 최대주주 지위를 넘겨주었습니다. 새로운 최대주주는 지난해 설립된 에이지엘컴퍼니라는 경영컨설팅 회사인데, 오대강이라는 분이 최대주주이면서 대표이사까지 맡고 있는 곳입니다.

더이앤엠의 현금잔고(현금과 금융상품 합계)는 2023년부터 100억원을 밑돌았습니다. 그런데 적자가 누적되고 영업활동에서 현금이 들어오기는커녕 순유출이 되니 현금 잔고는 빠르게 줄어들었겠죠. 그 와중에 대규모 투자를 한 것이니 외부에서 자금조달이 필요했습니다. 그렇게 지난 2023년에 17회차와 18회차 전환사채가 각각 50억원 규모로 발행되었고, 지난해 19회차 전환사채 20억원이 추가 발행되었습니다. 기존에 발행했지만 만기가 돌아온 16회차까지의 전환사채를 상환할 여유는 없었다고 봐야겠죠.

더이앤엠의 전환사채는 이율이 낮습니다. 13회차와 15회차의 보장수익률은 0%이고, 11회차는 2%, 14회차와 16회차는 1%에 불과합니다. 투자자에게는 사실상 채권으로서 가치는 거의 없고, 낮은 가격에 주식으로 전환한 후 차익을 노리는 용도였을 겁니다. 15회차까지 전환가액은 이미 최저 수준인 액면가 1000원까지 내려와 있습니다. 하지만 더이앤엠 주가는 그보다 낮은 800원대에 머물러 있습니다. 더이앤엠이 오는 6월 만기도래하는 전환사채를 다시 한번 만기연장을 시도하려면 앞으로 주가가 상승곡선에 올랕탈 것이라는 기대를 투자자에게 심어주어야 하지 않을까요?

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.