* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

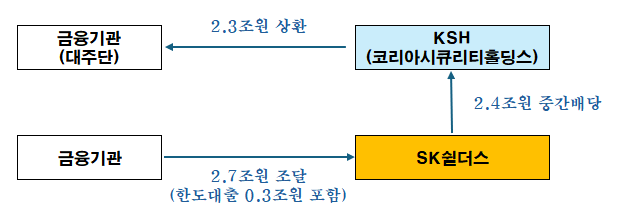

2년 전 SK그룹으로부터 보안업체 SK쉴더스를 인수한 스웨덴 사모펀드 운용회사 EQT파트너스가 최근 3조3000억원 규모의 리파이낸싱을 완료했다는 보도가 나왔습니다. SK쉴더스가 2조4000억원을 금융권에서 차입했고, 그 자금으로 장부상 회사(SPC)인 최대주주 코리아시큐리티홀딩스(이하 KSH)의 인수금융 차입금을 전액 상환했다는 게 주요 내용입니다.

언론에서는 이번 리파이낸싱으로 기존에 7%대였던 인수금융 금리가 5.1%로 하락하면서 연 500억원 규모의 이자비용 절감이 기대되고, SK쉴더스의 부채비율이 873%까지 상승했지만 ‘회계적 효과’일 뿐이라는 해석을 내놓고 있습니다. 솔직히 이게 무슨 소리인가 싶습니다.

사실 리파이낸싱은 이미 지난 6월말 이전에 완료된 것으로 보입니다. 실질적인 인수주체인 EQT파트너스는 올해 초부터 인수금융 리파이낸싱을 추진해 왔고, 지난 5월 SK쉴더스가 금융권과 차입계약을 체결했죠. 이후 SK쉴더스가 KSH에 대규모 중간배당을 실시했고, KSH가 기존의 인수금융 원리금을 전액 상환했다는 사실이 한국기업평가 등 신용평가사들의 보고서를 통해 확인됩니다. 최근 이루어지고 있는 보도는 넉달이나 늦은 뉴스인 셈입니다.

KSH가 대주단에게 빌린 인수금융은 SK쉴더스가 발행한 유상신주를 취득하는 데 들어간 돈이죠. SK쉴더스에게서 배당을 받아 인수금융을 상환했으니 KSH는 사실상 공짜로 SK쉴더스를 인수한 것이나 마찬가지가 되었습니다. 그 동안 SK쉴더스를 잘 키워서 그 과실을 배당으로 받아 부채를 상환한 것이었다면 성과로 인정해 줄만 하겠습니다만, 리파이낸싱의 진실은 장부상 회사의 인수금융을 피인수회사인 SK쉴더스가 대신 떠안은 것에 불과하죠.

물론 KSH가 장부상 회사로 사실상 실체가 있다고 보기 어렵고, SK쉴더스의 100% 주주이니 KSH와 SK쉴더스는 경제적으로 하나라고 볼 수도 있습니다. KSH의 부채는 곧 SK쉴더스의 부채이고, 리파이낸싱으로 금리가 낮아졌으니 결국 SK쉴더스의 금융비용 부담이 줄었다고 하는 논리는 설득력이 있습니다.

그런데 장부상 회사인 KSH와 SK쉴더스는 법적으로 엄연히 다른 존재입니다. 설사 KSH가 인수금융을 상환하지 못해 부도가 발생할 상황이 되더라도 SK쉴더스가 대신 갚아줄 의무가 없고, 치명적인 영업활동이 중단 사태로 이어질 가능성은 낮죠. KSH가 담보로 맡긴 주식의 주인이 대주단으로 바뀌는 지배구조 변화의 SK쉴더스의 가장 큰 이슈일 것입니다.

하지만 SK쉴더스가 KSH의 부채를 대신 떠안게 되는 바람에 이제 SK쉴더스는 차입금을 직접 상환해야 하는 입장이 되었고, 부채비율 급등 등 각종 재무지표의 악화가 불가피해졌습니다. 이로 인해 신용등급이 하락할 리스크를 부담하게 되었고, 이는 신규 수주나 고객과의 계약조건 등에 불리하게 작용할 수 있습니다. 영업활동에 제약요인이 생긴 겁니다.

장부상 회사의 인수금융 이자비용을 사실상 SK쉴더스가 배당금 지급의 형태로 부담해 오고 있었다고 해도, 배당금 지급은 SK쉴더스의 의무가 아니었습니다. 배당을 줄 수 없는 상황이 되면 장부상 회사가 알아서 이자비용을 해결해야 할 의무가 있었습니다. 그러나 이제 이자비용은 SK쉴더스가 피해갈 수 없는 의무가 되었고, 이는 SK쉴더스의 현금창출능력을 직접적으로 압박하게 됐습니다.

장부상 회사의 인수금융 상환이 SK쉴더스의 차입금을 재원으로 이루어지는 것은 전혀 바람직스럽지 않습니다. SK쉴더스를 무럭무럭 성장시켜서 보유 주식을 높은 값에 매각해 부채도 상환하고 차익도 남기는 것이 사모펀드의 베스트 시나리오라고 할 수 있죠. EQT파트너스도 그럴 수 있다면 그렇게 했을 것입니다.

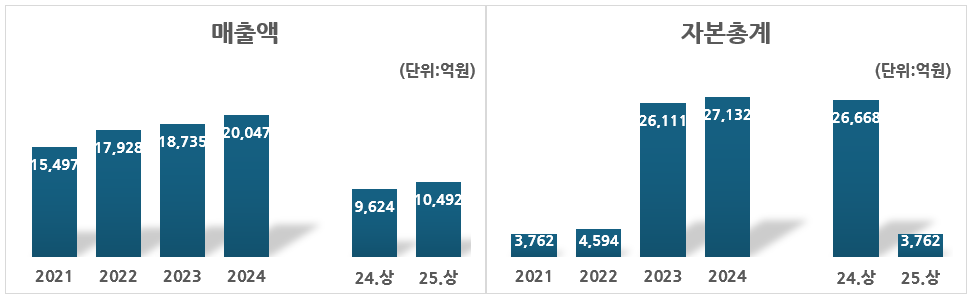

스웨덴 발렌베리 그룹의 사모펀드 운용사인 EQT파트너스는 포트폴리오에 이스라엘 보안기업 CYE, 글로벌 방역회사 Anticimex, 글로벌 사이버 보안업체 Open Systems를 보유하고 있었고, EQT파트너스에 인수되면 SK쉴더스는 이들과의 시너지 효과로 한 단계 도약이 이루어질 것으로 기대되었습니다. 하지만 아쉽게도 인수 이후 SK쉴더스의 괄목할 만한 성장은 이루어지지 않았습니다. 2021년 SK스퀘어로부터 분할된 이후의 성장기조가 이루어졌을 뿐이죠.

반면 재무구조는 급격한 변동을 겪었죠. 2022년말 4594억원이던 순자산이 EQT파트너스 인수 이후 2조6000억원대로 급증했습니다. 장부상 회사인 KSH 인수금융으로 조달한 2조3000억원 중 2조원을 SK쉴더스에 출자하고, SK쉴더스가 그 돈으로 ADT캡스 인수금융 1조8000억원을 상환했기 때문이었습니다.

이걸 이해하려면 과거를 되짚어 볼 필요가 있습니다. 2018년 SK텔레콤이 맥쿼리자산운용과 손잡고 ADT캡스를 인수하기 위해 라이프앤시큐리티홀딩스라는 SPC를 설립합니다. 이 SPC가 1조8000억원의 인수금융을 차입해 ADT캡스를 인수했죠. 그 후 SK텔레콤은 정보보안업체인 SK인포섹과 ADT캡스를 합병해 SK쉴더스를 만들었고, SK쉴더스가 라이프앤시큐리티홀딩스와 합병하면서 인수차입금이 SK쉴더스 채무가 되었습니다. 결국 SK그룹이 빚을 내서 ADT캡스를 인수한 후에 그 빚을 피인수회사에 떠넘긴 LBO(Leveraged Buyout)의 구조였죠.

2023년 EQT파트너스로 경영권이 넘어가면서 장부상회사인 KSH가 2조3000억원의 차입금을 재원으로 2조원을 유상증자하고, 그 자금이 ADT캡스 인수차입금 상환에 쓰이면서 SK쉴더스의 부채가 급격히 줄어들고 재무구조가 크게 개선되었죠. 하지만 이번에 리파이낸싱이 이루어지면서 2023년 줄어들었던 1조8000억원의 차입금이 2조4000억원으로 커져 다시 SK쉴더스 몫이 되었습니다.

SK쉴더스 입장에서는 큰 기대를 모았던 최대주주 교체로 사업상으로는 이렇다 할 변화를 만들어 내지 못했고, 빚만 훨씬 커져 돌아온 상황입니다. ADT캡스가 SK인포섹과의 합병 및 두 번의 최대주주 교체 과정에서 좋아진 것은 별로 없고 갚아야 할 빚만 잔뜩 커졌다고도 볼 수 있습니다.

2023년 SK스퀘어가 SK쉴더스 지분을 매각한 건 ADT캡스를 인수할 때 동지인 맥쿼리PE의 엑시트를 위한 것이었습니다. 당초 IPO로 투자회수를 하려고 했지만 실패하자 맥쿼리PE의 지분 전부와 SK스퀘어 지분의 절반을 KSH로 매각했죠. SK스퀘어는 매각대가로 8646억원을 받았지만, 그 중 4000억원을 EQT파트너스에 빌려주었습니다. EQT파트너스는 그 돈을 2년 내 갚기로 되어 있었던 것으로 알려져 있습니다. (일부 보도에는 4100억원을 현금으로 받고 4500억원을 대여했다고 함)

EQT파트너스는 언제가 될지 몰라도 SK쉴더스의 매각이나 IPO를 통해 투자회수에 나서게 될 텐데요. 비싼 값에 팔아야 할 부담이 크게 줄었습니다. 리파이낸싱 이전에는 KSH가 지불한 인수가격 2조원에 차입금을 더해 최소 4조3000억원을 받아야 본전을 건지는 것이었는데, 차입금을 SK쉴더스가 갚아 주었으니 이제 2조원 이상만 받으면 본전을 건집니다.

SK쉴더스는 금융권 차입으로 2조70000억원의 부채가 생겼지만, 그 중 2조4000억원을 최대주주에게 배당금으로 지급해 남은 건 현금 3000억원뿐이죠. 생긴 것 없이 빚만 늘었으니 순자산가치는 그만큼 떨어졌다고 볼 수 있습니다. 결국 두 번의 매각을 거치면서 늘어난 건 빚이고, 줄어든 건 기업가치라고 할 수 있겠습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.