* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

한화솔루션이 재무구조 개선과 태양광 사업 투자를 위해 2.4조 원 규모의 유상증자를 진행하고 있습니다. 상장사가 채무상환자금과 투자자금을 마련하기 위해 주주에게 손을 벌리는 건 상당부분 경영실패라고 볼 수 있지만, 한화솔루션의 사정상 유상증자를 통한 자금조달은 불가피해 보입니다.

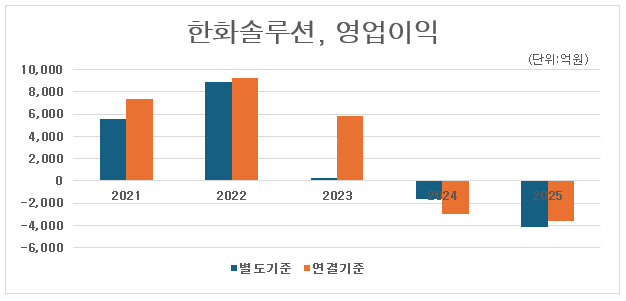

현재 회사채 신용등급이 AA-(부정적)인데다 주력 사업인 케미칼의 부진이 심각하고, 대규모 투자를 지속해 왔던 신재생에너지 부문 역시 중국발 공급과잉 여파로 사정이 좋지 않죠. 이익과 현금을 창출할 수 있는 능력은 현저히 떨어졌는데, 차입금(2025년말 현재 별도기준 6.3조원, 연결기준 14.9조원)은 상당히 많이 쌓여 있습니다.

태양광 투자는 앞으로도 계속될 것 같은데, 케미칼 부문이 더 이상 캐시카우 역할을 해 주지 못하니 채권자들의 시선이 따가울 수밖에 없습니다. 초우량 수준이던 신용등급이 흔들리고 있죠. 신용등급 하락은 기업에게 엄청난 충격을 줍니다. 자금조달 여건이 크게 나빠지는 것은 물론이거니와 충분한 자금을 외부에서 조달하는 것 자체가 어려워지죠.

유상증자로 대규모 자금을 조달하다고 해서 신용등급이 좋아진다는 보장은 없습니다. 결국은 실적이 살아나서 돈 버는 능력을 입증해야 합니다. 2024년부터 2년 연속 영업적자를 지속하고 있는데 적자의 고리를 끊어야 합니다. 하지만 유상증자 자금으로 급한 빚을 갚고 태양광 투자를 이어갈 수 있다면, 신용등급 하락을 막을 수 있고 권토중래를 기대할 수 있겠죠.

㈜한화는 한화솔루션 지분 36.66%(자기주식 제외)를 보유한 최대주주인데요. 이번 증자에 적극적으로 참여하기로 했죠. 배정된 주식을 넘어서 초과 청약에 나설 것이라고 명확한 지원 의사를 밝혔습니다. 그런데 ㈜한화는 한화솔루션을 지원할 만큼 충분한 실탄을 확보하고 있을까요?

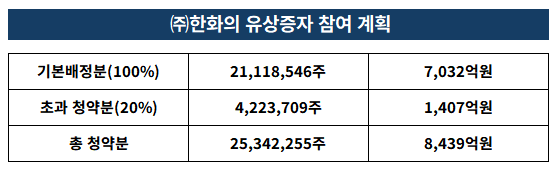

한화솔루션의 발행 예정 주식 수는 7,200만주입니다. 이중 20%인 1,440만주가 우리사주조합에 우선 배정되고, 구주에는 주당 0.3348843614주가 배정됩니다. ㈜한화에 배정되는 신주는 총 2,111만 8,546주가 되죠. 만약 실권주가 발생하면 배정 신주 1주당 0.2주를 추가로 청약할 수 있는데, 한화는 이걸 전부 채워서 청약하겠다는 얘기입니다.

실권이 발생하지 않는다면, ㈜한화가 납입해야 할 대금은 7,032억원이 됩니다. 물론 신주 발행가액이 바뀌면 이 숫자도 바뀝니다. 실권이 발생하면 ㈜한화는 최대 422만여주를 더 인수할 수 있고, 최대 납입대금은 8,439억원으로 늘어나게 되죠. ㈜한화가 공시에서 밝힌 출자금액은 이렇게 나온 값입니다.

㈜한화는 한화솔루션 신주를 인수할 충분한 현금을 갖고 있을까요? ㈜한화의 연결재무제표 기준 현금보유액(현금과 금융상품 합계)은 약 11.5조원입니다. 하지만 이건 한화에어로스페이스 등 종속회사의 현금을 모두 더한 것이고요. 자회사 돈으로 청약을 할 수는 없으니 의미 없는 숫자입니다.

㈜한화 스스로 보유한 현금은 2025년말 기준으로 고작 1,800억원에 불과합니다. 이 돈을 전부 털어서 한화솔루션에 납입할 수 있느냐 하면, ‘절대로 아니올시다’가 정답입니다. 기본적인 회사의 운영자금은 현금으로 늘 갖고 있어야 하거든요. ㈜한화는 2024년까지 4년 평균 현금보유액이 2,842억원입니다. 2025년말 1800억원은 그 보다도 1,000억원 이상 적은 돈이죠. 거의 건드릴 수 없는 돈이라고 해도 과언이 아닙니다.

결국 한화는 최소 7,000억원, 최대 8400억원가량의 현금을 새로 확보해야 합니다. 납입일인 6월말까지요. 그래서 고려아연 보유 지분의 매각 가능성이 증권가에서 유력하게 제기되고 있다고 볼 수 있습니다. 고려아연 보유 주식이 23만8,358주이고 주가가 158만1,000원(4월 10일 기준)이니 시장가격으로 3,768억원에 달합니다.

한화그룹과 고려아연은 과거 전략적 파트너십을 위해 지분을 맞교환(스와프)했지만, 고려아연이 먼저 한화 지분을 처분했고, ㈜한화가 지분을 팔아도 한화임팩트 등이 여전히 고려아연 지분을 보유하고 있기 때문에 매각 가능한 주식으로 볼 수 있습니다. 다만, 시장에 직접 내다 팔면 고려아연 주가에 충격이 클 수 있으니 시간외 대량매매(블록딜) 방식으로 처분할 가능성이 높은데, 이때는 시장가격보다 조금 할인해서 팔아야 할 수 있습니다.

고려아연 지분을 팔아 대략 3700억원을 마련한다고 해도 여전히 3,300억원~4,600억원을 더 채워야 합니다. 다른 자금조달 수단을 더 찾아봐야 하죠. 가장 우선적으로 생각할 수 있는 것은 지주회사는 아니지만, 지주회사 역할을 하는 ㈜한화가 계열사들로부터 받고 있는 브랜드 사용료와 배당수익입니다.

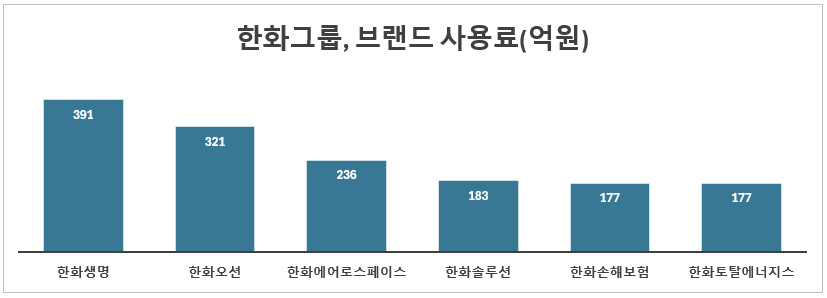

한화그룹은 매출액에서 광고선전비를 제외한 금액의 0.3%를 브랜드 사용료로 수취하고 있습니다. 타 그룹(SK와 LG그룹은 0.2%) 대비 다소 높은 수준이고, 연간으로는 약 1,500억원 정도 됩니다. 한화오션과 한화에어로스페이스가 방산과 조선의 특수를 누리며 매출이 늘어난 덕분에 2026년에도 대략 그 정도는 들어올 것으로 예상되죠. 그런데 브랜드 사용료는 분기별로 정산되고 다음달에 받거든요. 올해 1월과 4월에 입금이 된다고 보면 한화솔루션 증자대금 납입일까지 약 750억원 정도의 브랜드 사용료가 들어올 것 같습니다.

브랜드 사용료보다 훨씬 도움이 되는 게 자회사들로부터 받는 배당금입니다. 배당금은 통상적으로 상반기 내로 전액 유입됩니다. 한화그룹의 경우 핵심 캐시카우인 한화생명과 한화에어로스페이스로부터 받는 배당금이 상당하죠.

㈜한화는 2024년에 1,717억원, 2025년에는 1,061억원의 배당수익을 올렸습니다. 거의 대부분 계열사들로부터 받은 것이죠. 올해는 약 1,720억원을 받을 것 같습니다. 한화에어로스페이스가 주당 배당금을 7,000원으로 인상해서 약 1,203억원을 지급할 것 같고요. 한화생명과 한화시스템도 각각 395억원과 122억원의 배당을 ㈜한화에 줄 것 같거든요.

6월까지 유입되는 브랜드 사용료와 배당수익을 전부 한화솔루션 유상증자에 투입한다고 해도 최소 800억원에서 최대 2,000억원이 부족할 수 있습니다. 하지만 ㈜한화 입장에서 이 정도의 자금이라면 은행에서 단기차입을 하거나 기업어음을 발행해 충분히 마련할 수 있을 테니 큰 문제는 아닐 것입니다.

그런데 여기서 짚어봐야 하는 것이, 상반기까지 유입되는 브랜드 사용료와 배당수익을 전부 갖다 써도 ㈜한화의 현금흐름에 문제가 없는가입니다. 그건 전적으로 ㈜한화의 자체 사업(글로벌, 모멘텀, 건설)에 달려 있습니다. 자체 사업에서 충분한 현금이 유입되면 상관없지만, 자체사업에서 현금흐름을 창출하지 못하거나 오히려 현금을 까먹는 상황이 되면 매우 곤란할 수 있죠. 결국 브랜드 사용료와 배당수익 없이도 ㈜한화의 현금흐름에 문제가 없는지가 관건이라는 겁니다.

㈜한화의 자본적 지출이 2025년 기준 1,510억원입니다. 배당금은 661억원을 지출했죠. ㈜한화는 밸류업을 시장에 약속하며 올해 800억원의 배당을 실시할 것으로 예상됩니다. 자본적 지출을 지난해 수준으로 유지한다고 하면 약 2,300억원이 필요합니다.

2025년 ㈜한화의 별도 기준 영업활동 현금흐름이 1,830억원에 불과합니다. 2024년에는 3,384억원의 순유출(-)이었습니다. 최근 5년간 연간 평균은 1,166억원입니다. 물론 브랜드 사용료와 배당수익을 전부 포함한 겁니다. ㈜한화는 영업활동에서 벌어들인 현금으로 자본적 지출과 배당금 지급을 충분히 감당하지 못하는 기업이라는 뜻입니다.

이게 무슨 뜻일까요? 고려아연 지분 등 유휴지분을 매각해 한화솔루션 지원에 나서는 건 회사를 운영하는데 영향을 주지 않겠지만, 브랜드 사용료나 배당수익 등 영업활동에서 유입되는 현금을 대거 가져다 쓰게 되면 그 만큼 ㈜한화에 현금 공백이 발생할 수 있습니다. 그 얘기는 한화솔루션에 대한 출자가 ㈜한화의 대규모 자금조달로 귀결될 수 있다는 것이죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.