* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

국내 증시의 중복상장 문제를 논할 때 절대 빼 놓을 수 없는 이슈가 국내 많은 대기업집단이 채택하고 있는 지배구조인 지주회사 체제입니다. 최근 금융당국이 꺼내 든 모-자회사 중복상장 금지라는 규제의 칼을 의도했던 의도하지 않았든 종국에는 한국의 기형적인 지주회사 체제에 대한 구주조정으로 이어질 지도 모릅니다.

공정거래위원회가 2025년 12월 발표한 자료에 따르면, 국내 대기업집단(공시대상 기업집단) 92개 중 지주회사를 보유한 곳은 50개에 이르고, 지주회사 체제로 전환한 대기업집단은 45개로 절반에 이릅니다. 또 2025년 6월에 발표한 자료에는 전체 지주회사 177개가 거느린 소속 회사가 총 2,462개에 이르고, 지주회사 1곳당 평균 14개의 소속회사를 거느리고 있습니다. 지주회사 체제는 이미 국내 대기업의 가장 보편화된 지배구조인 셈입니다.

지주회사 중 금융지주회사를 제외하고 일반지주회사만 보면 그 수가 2024년말 현재 167개사이고,, 그 중 대기업집단 소속이 70개사입니다. 그런데 일반지주회사 중 SK, LG, 롯데지주, 두산, 효성 등 110개사가 상장사이고, 일반지주회사의 자회사 중 상장사는 무려 243개(비상장사는 791개)사에 이릅니다. 지주회사체제가 바로 중복상장의 온상이죠.

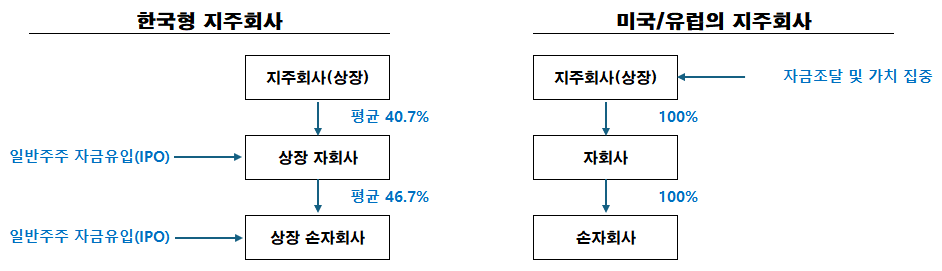

미국이나 유럽 등 선진국 주식시장에도 지주회사는 흔합니다. 그러나 그들의 작동 방식은 우리와 판이하게 다릅니다. 미국의 알파벳(구글)을 보면 산하에 유튜브, 구글클라우드, 웨이모 등 핵심 사업 자회사들을 거느리고 있지만 이들은 철저히 100% 비상장 상태입니다. 주식시장에는 오직 최상위 지주사인 알파벳 하나만 상장되어 거래됩니다. 자회사가 번 돈과 가치가 온전히 지주사 주가 하나로 집중되므로 주주 간 이해상충이나 중복 계산 논란이 끼어들 틈이 없습니다.

이것이 글로벌 스탠다드입니다. 영미권 증시에서 상장된 모회사가 상장된 자회사를 거느리는 경우는 거의 없습니다. 우리나라처럼 지주회사제도가 따로 있지 않지만 시장의 규율과 법체계가 100% 소유 형태의 지주회사체제를 사실상 강제하고 있습니다.

가령 미국 기업의 60% 이상이 택하고 있는 델라워어주 회사법에 따르면, 지배주주가 소수주주가 있는 자회사와 거래할 때 ‘완전한 공정성(Entire Fairness)’을 입증해야 합니다. 거래조건과 절차가 소수주주를 소외시키지 않고 공정했는지, 가격이 독립된 제3자 간의 거래만큼 공정했는지를 스스로 증명해야만 법적 책임을 면합니다. 이 입증 책임이 워낙 무겁고 소송 비용이 천문학적이기 때문에 미국 기업들은 소수주주를 아예 만들지 않는 100% 지분 소유를 원칙으로 삼습니다.

중복상장이 만연한 기형적인 지주회사 구조는 역설적이게도 과거 정부가 대기업의 지배구조를 투명하게 만들겠다며 장려했던 ‘지주회사 전환 정책’에서 태생적으로 잉태된 모순입니다. 1997년 외환위기(IMF) 당시 국내 대기업의 연쇄 도산을 부른 주범인 순환출자를 해소하기 위해 1999년 정부는 소수에 의한 부의 집중을 유발한다며 금지했던 지주회사 제도를 전격 허용했죠. 순환출자를 금지하는 대신 지주회사제도라는 당근을 재벌들에게 준 겁니다. 심지어 조세특례제한법을 통한 과세이연 등 파격적인 세제 혜택까지 얹어줬습니다.

이때 정부가 제시한 자회사에 대한 의무보유 지분율이 50%(상장사는 30%)였습니다. 하지만 의무보유 지분율이 높다며 지주회사 전환을 하지 않자 40%(상장사 20%)로 낮춰주었다가 2021년 12월 30일 이후로 다시 50%(상장사 30%)로 복귀했습니다. 2021년까지 웬만한 대기업들은 거의 지주회사체제로 전환을 했고, 지주회사 전환으로 얻는 사회적 이득보다 부작용이 더 크다는 인식이 팽배해졌습니다. 정부가 더 이상 당근을 줄 이유가 사라진 셈입니다.

정부의 느슨한 규제와 세제 혜택으로 국내 대기업들은 추가 자금을 들이는 등의 노력 없이도 상장 계열사를 지주회사의 자회사로 만들 수 있었고, 그에 그치지 않고 인적분할과 주식스왑 등의 금융기법을 동원해 상장 자회사를 더욱 늘릴 수 있었습니다.

이 느슨한 법적 틈새는 대기업 오너 일가에게 비용 없는 자금 조달 기회를 만들어 주었습니다. 신사업을 할 때 지주회사의 현금을 채워 넣거나 주주들에게 손을 벌리는 대신, 자회사나 손자회사를 쪼개어 증시에 직접 상장(IPO)시켜 공모 자금을 확보하는 쉬운 길이 생겼죠. 지주사 지배주주의 지분율은 방어되지만, 지주사 일반 주주들은 핵심 사업에 대한 통제권을 상실하고 간접 지분이 희석되는 피해를 입는 피라미드식 ‘줄상장’ 구조가 고착화된 배경입니다.

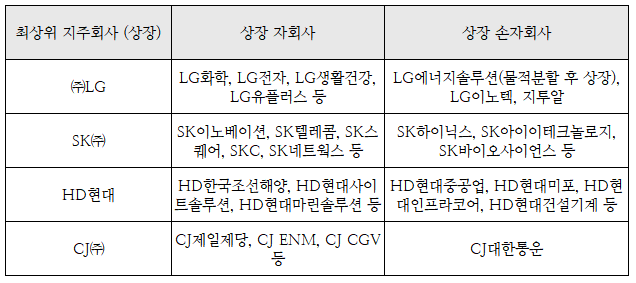

현재 한국 자본시장에서 지주사 체제를 갖춘 주요 대기업 집단의 상장 현황을 뜯어보면, 글로벌 시장에서 유례를 찾기 힘든 기형적인 ‘3층 구조 상장 피라미드’가 굳건히 자리 잡고 있음을 알 수 있습니다. 국내 유수의 대기업집단들이 지주회사-자회사-손자회사를 모두 주식시장에 상장시켜 놓고 있습니다. 대표적으로 국내 최초로 지주회사 전환을 한 LG그룹을 비롯해, SK그룹, 롯데그룹, 두산그룹, 한화그룹, 효성그룹, HD현대그룹, CJ그룹 등이 모두 그에 해당합니다.

대기업집단 중 예외적으로 자회사 상장 금지를 선언한 곳이 하나 있습니다. 바로 포스코그룹이죠. 포스코그룹은 지주회사인 포스코홀딩스 체제로 전환할 당시, 핵심 자회사인 포스코를 100% 물적분할하면서 향후 상장을 할 경우 주주총회 특별결의를 거치도록 정관에 못을 박았습니다. 이로 인해 ㈜포스코가 벌어들이는 철강사업의 막대한 현금창출력과 가치가 상장사인 포스코홀딩스 주주들에게 온전히 귀속됩니다.

반면 손자회사인 SK하이닉스가 주가 급등으로 시가총액 2위로 뛰어오른 SK그룹의 지주회사 SK(주)는 어떤가요? SK하이닉스 지분 20.1%를 보유한 SK스퀘어 주식은 순자산가치의 50% 할인된 가격에 거래되고 있고, 최상위 지주회사인 SK㈜는 지주사 페널티를 한번 더 적용 받아, 시가총액이 전체 자회사 순자산가치(NAV) 대비 약 60~65%에서 머물러 있죠.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.