* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

㈜한화는 신설법인인 한화머시너리앤서비스홀딩스를 23.7%의 비율로 분할한다고 공시했습니다. 분할비율은 순자산을 기준으로 하는 것이니 ㈜한화의 순자산 중 23.7%를 떼어내 새 회사를 만든다는 것이구나 생각하시면 안됩니다. 엄밀히 말해 한화가 공시한 분할비율 23.7%는 정확한 수치라고 볼 수 없습니다.

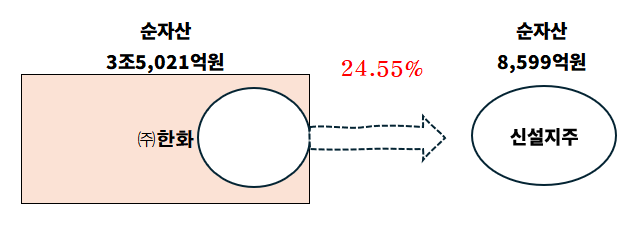

㈜한화의 9월말 현재 순자산은 3조5,021억원입니다. ㈜한화에서 신설지주인 한화머시너리앤드서비스홀딩스로 분할되는 순자산은 8,599억원입니다. 분할자산 총액이 8,847억원인데 현금 1,000억원을 제외한 나머지는 한화비전, 한화모멘텀, 한화로보틱스, 한화갤러리아, 한화호텔앤드리조트 5개사의 지분가치(7,847억원)이죠. 신설지주는 완전한 무차입기업으로 설립되는데, 한화갤러리아와 한화호텔앤드리조트 관련 이연법인세부채가 248억원이 있어서 순자사은 8,599억원이 됩니다.

㈜한화의 순자산 3조5,021억원에서 8,599억원이 떨어져 나갔으니 분할비율은 24.55%가 되어야 합니다. 거의 4분의 1이 되는 셈이죠. 한화그룹이 공시한 분할비율 23.7%와는 0.85%P의 차이가 발생합니다. 왜 이런 일이 발생한 걸까요?

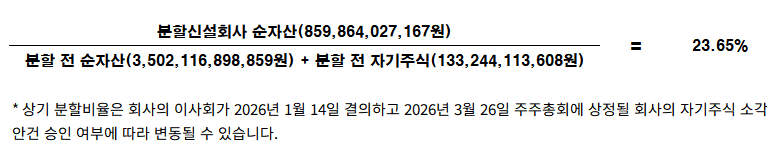

아래 식이 한화그룹이 분할비율을 산정하기 위해 사용한 식입니다. 분할 전 ㈜한화의 순자산에 자기주식을 더한 후 분할되는 순자산의 비중을 구했습니다. 기업들이 분할비율을 구할 때 관행적으로 써왔던, 익숙한 식입니다.

그런데 한화그룹이 덧붙인 말이 있습니다. 오는 3월 주주총회에서 회사의 자기주식 소각 안건이 승인되면 분할비율이 달라진다는 것입니다. ㈜한화의 인적분할을 결정한 건 이사회이지만, 계열 분리의 성격을 띠는 분할의 실질적인 결정권자는 당연히 최대주주인 김승연 회장 일가일 것이고, 주식가치 상승효과가 분명한 자기주식 소각을 소액주주들이 반대할 리 없으니 자기주식 소각이 주주총회 승인을 받지 못할 거라고 상상하기는 좀 어렵죠.

한화가 소각하기로 한 자기주식은 445만주로 보유 자기주식(558만주)의 80% 정도 됩니다. 주주총회가 소각을 결정하면 분모에 포함되는 자기주식은 270억원 정도 됩니다. 위의 산식대로라면 분할비율은 24.36%가 됩니다. 자기주식이 분할비율에 미치는 영향이 아주 미미하죠.

한화그룹은 보도자료에서 ‘인적분할과 함께 자기주식을 소각함에 따라 지배구조 투명화에 역행하는 이른바 ‘자기주식의 마법’ 우려도 해소했다’고 했습니다. 분할비율에 영향을 주지 않겠다는 의지를 갖고 자기주식 소각을 결정했다고 말하고 있는 겁니다.

이게 맞는 걸까요? 그렇지 않습니다. 한화그룹은 쓰지 말아야 할 산식을 썼습니다. 주기주식은 원래 의결권도 없고 배당권도 없는 죽은 주식입니다. 회사는 자신이 발행한 주식의 주인이 될 수 없기 때문에 자기주식은 회사의 자산이 아니고, 자본의 감소(감자)의 성격을 갖습니다. 따라서 신주배정의 대상이 될 수 없고 분할의 대상도 되면 안됩니다.

우리 기업들은 관행적으로 인적분할 시에 자기주식을 분모에 포함시켜 왔습니다. 죽은 주식을 살려내 이른바 ‘자기주식의 마법’을 가능케 했던 것이죠. 그런데 자본시장과 금융투자업에 관한 법률 시행령이 개정되면서 2024년 12월 31일부터 이게 불가능해졌습니다.

개정된 시행령은 인적분할 시 자기주식에 대해 신주를 배정할 수 없도록 규정했고, 합병할 때에도 소멸회사가 가진 자기주식에 신주배정을 금지했습니다. 이로써 분할비율을 구하기 위해 분모에 자기주식을 더할 근거가 아예 사라졌습니다.

한화는 처음부터 분모에서 자기주식을 제외했어야 합니다. 분할비율은 처음부터 24.55%였던겁니다. 그럼에도 불구하고 자기주식을 포함해 23.65%라는 분할비율을 공시한 것은 법개정을 몰랐기 때문일까요? 한화그룹 정도 되는 대그룹의 경영진과 이사회가 그런 사실을 몰랐다고 생각하기 어렵습니다. 게다가 계열사 중에는 증권사도 있잖아요. 그런데 왜 그랬을까요? 마치 최대주주가 희생이라도 하는 양 생색을 내는 보도자료까지 내고 말입니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.