* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

한화솔루션이 유상증자를 위해 제출한 증권신고서에 대해 금융감독원이 2차 정정요구를 했습니다. 당초 2.4조원인 증자 규모를 1.8조원으로 줄여 1차 정정 신고서를 냈음에도 불구하고 금융감독원이 또 다시 제동을 건 상황입니다.

1차 정정요구를 한 이유는 증권신고서의 기재 불투명성, 증자 자금 용처의 모호성, 그리고 의사결정 시기의 모호성 등이었던 것으로 알려졌죠. 이에 대한 한화솔루션의 대응은 채무 상환자금의 비중을 줄이고 그 만큼 증자 규모를 축소한 것이었습니다.

2차 정정 요구의 핵심 이유에 대해 언론이 여러 보도를 하고 있습니다. 중요사항의 기재가 누락되거나 불분명하다는 지적, 투자자에게 중대한 오해를 불러 일으킬 가능성이 있다는 지적 등이죠. 언론은 이렇게 두루뭉실하게 보도하고 있지만, 회사측에는 보다 구체적이고 분명한 정정요구가 들어갔겠죠. 일부 언론에서는 한화솔루션이 보유한 5조원 상당의 비업무용 자산을 매각하지 않고 유상증자를 택한 이유를 소명하라는 요구가 있었다고 전하고 있습니다.

1차 정정요구에 의한 증자규모의 축소, 비업무용 자산 매각에 대한 재검토를 포함한 2차 정정요구로 볼 때 금융감독원은 여전히 부채상환을 위한 유상증자에 대해 부정적인 입장인 것으로 보입니다. 차입금을 갚기 위해 취할 수 있는 자구책이 더 있지 않느냐는 반문인 셈이죠.

한화솔루션이 유상증자 규모를 축소하면서 내놓은 추가 자구책은 한화호텔앤드리조트 지분의 자산유동화와 한화모멘텀 지분의 매각 추진이었습니다. 검토했다가 철회했던 자구책을 다시 들고 나왔었죠. 그 만큼 한화솔루션조차 실현가능성이 떨어지거나 제값을 받기 어렵다고 생각했었던 겁니다. 그래서 궁여지책으로 내놓은 자구책일 가능성이 있죠.

금융감독원의 2차 정정 요구로 한화솔루션의 향후 일정에는 불확실성이 커졌습니다. 기존에 제출하 신고서의 효력은 즉시 정지되었고, 3개월 내에 다시 정정 신고서를 내야 합니다. 일정이 뒤로 밀리면서 유상증자 신주 발행가액도 불확실해졌고, 자금유입 시점도 지연될 수 밖에 없습니다.

금융감독원이 단순히 채무상환을 위한 유상증자를 반대하는 것은 아닐 겁니다. 대규모 채무상환자금 마련 목적으로 유상증자를 한 사례들이 최근에도 있거든요. SKC는 올해 5월에 약 1조원의 유상증자를 완료하는데 4,110억원이 채무상환자금입니다. 한온시스템도 지난해 12월말 9,000억원의 유상증자를 했고, 8,000억원을 빚 갚는데 씁니다.

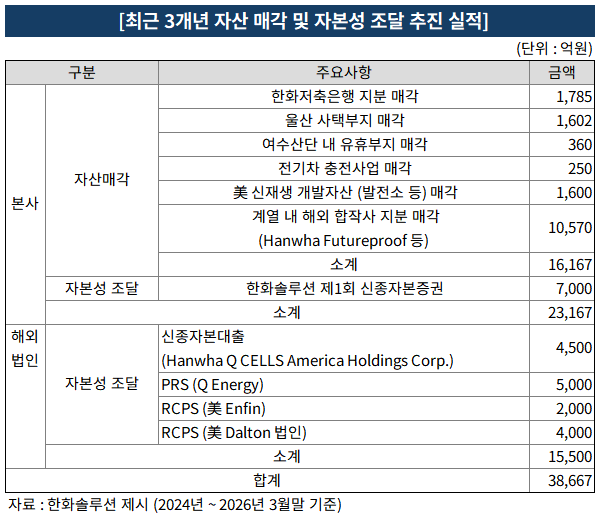

한화솔루션은 약간 억울할 수도 있겠습니다. 그 동안 자구책을 할 만큼 했고, 다른 방식으로 자금조달도 했지만 유상증자 외에는 남은 방법이 없다는 입장이거든요. 실제로 한화솔루션은 2024년부터 지난해 말까지 약 1.6조원의 자산을 매각했고, 7,000억원 규모의 신종자본증권을 발행해 약 2.3조원 정도의 재무구조 개선을 추진했습니다. 해외법인을 통해서도 올해 3월말까지 신종자본대출 4,500억원 등 총 1조 5,500억원의 자본성 조달을 했으니 총 규모가 3.9조원에 육박합니다.

다만, 살짝 이의 제기할 부분은 있습니다. 해외 합작사 지분 매각에 포함된 Hanwha Futureproof는 미국 내 투자회사로 한화솔루션과 한화에어로스페이스가 각각 6,557억원을 출자한 곳인데요. 2025년말 한화솔루션이 이 회사 지분을 Hanwha Defense & Energy Corp.에 전량 처분했습니다. 그런데 한화솔루션은 해외 종속회사인 Hanwha Q Cells Americas Holdings Corp.를 통하여 Hanwha Defense & Energy Corp.에 2,853억원을 출자했고, 이 출자금이 Hanwha Futureproof Corp. 지분 취득에 사용되었습니다. 한화솔루션이 Hanwha Futureproof를 처분하고 실제로 받은 돈은 8,555억원이거든요. 이게 제대로 반영이 된 결과인지는 확신할 수 없습니다.

어쨌든 한화솔루션은 적극적인 자구책에도 불구하고 지속적인 실적 악화와 미국 솔라허브(조지아주 카터스빌 공장, 투자자금 3.2조원 이상) 투자로 대규모 차입이 불가피해 재무구조가 악화됐고, 올해 신용등급 하락 위험이 커지면서 현실적으로 활용가능한 마지막 수단으로 유상증자를 선택했다는 입장입니다.

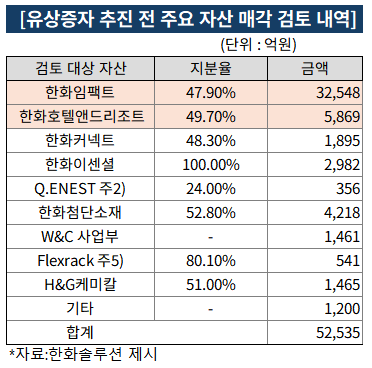

그런데 언론에 보도된 것처럼 금융감독원이 비업무용자산 5조원을 매각하지 않는 것에 대해 소명을 요구했다면, 금융감독원은 한화솔루션의 자구책이 충분하지 않다고 본다는 거겠죠? 아래 목록은 유상증자 전에 한화솔루션이 매각을 검토한 자산들입니다. 한화임팩트와 한화호텔앤드리조트 지분에 대해서는 6,000억원의 현금화 방안을 1차 정정 신고서에 포함했지만 이를 제외하고도 약 4조 6,000억원 이상의 자산이 남아 있습니다.

한화솔루션은 여러가지 이유로 위 자산들에 대한 매각 검토를 중단했습니다. 경영권 없는 지분의 제3자 매각이라 투자자에게 회수방안을 제시하기 어렵다거나, 적자 자산이라 제 값을 받기 어렵다거나, 적정가치를 평가할 수 없다거나, 석유화학 또는 태양광 사업의 핵심자산이라는 이유가 혼재합니다.

금융감독원이 핵심 자산을 매각하라는 입장은 분명 아닐테고요. 한화솔루션이 매각 검토를 중단한 사유 중에 납득하기 어려운 부분이 있을 수는 있습니다. 실적과 재무구조 악화로 채무 상환을 위해 유상증자를 하는 입장이라면, 제 값을 받지 못하더라도 현금화를 해야 한다는 의견을 전달했을 수는 있습니다. 만약 금감원의 입장이 그런 거라면, 한화솔루션은 한화임팩트의 일부 지분이 아닌 전체 지분을 매각하거나 한화이센셜, 한화첨단소재 등의 지분을 싼 값에라도 매각하는 방안을 다시 검토하게 되지 않을까요?

추가로 재무제표를 읽는 사람들에서 의구심을 가지고 있는 부분은 한화솔루션이 제시한 향후 실적 전망입니다. 태양광사업, 석유화학사업, 소재사업에 대해 2026년 이후 모두 낙관적인 전망을 하고 있습니다. 올해 1분기 한화솔루션이 전 사업부문에서 실적 개선을 이루었으니, 어쩌면 정말로 2025년을 바닥으로 턴어라운드할 지도 모르겠습니다만, 중기적으로 한화솔루션이 그린 그림대로 흘러갈지는 미지수입니다. 이 부분은 다음 편에서 다루어 보도록 하겠습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.