* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

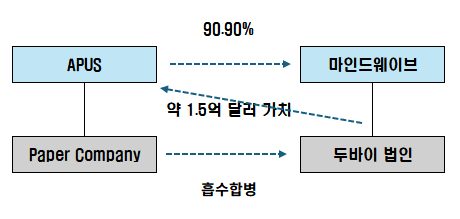

인스코비의 미국 자회사 APUS와 가산자산 회사의 합병은 이른바 역삼각 합병(Reverse Triangular Merger)의 구조입니다. 합병 거래를 통해 재무구조 개선을 꾀한 APUS는 페이퍼 컴퍼니 자회사를 설립하고, 이 자회사를 가산자산 비즈니스를 하는 마인드웨이브의 두바이 자회사인 테키트레이드(Techy Trade FZ LLC)가 흡수합병합니다. 존속법인은 두바이 법인이 되지요.

두바이 법인은 문제의 ‘1,000 BTC와 NILA 토큰을 보유하고 있다고 하는 실질적인 자산 보관 법인입니다. 두바이 프리 존(Free Zone)에 위치하고 있어 외국인에 의한 100% 소유가 가능하고 소유주가 일반 대중에게 공개되지 않습니다.

APUS는 합병 대가로 두바이 법인의 지분을 100%를 받습니다. 마인드웨이브는 기존의 두바이 법인 지분을 포기하는 대신 APUS의 지분을 받아 주요 주주로 등극하죠. 이로써 마인드웨이브-APUS-두바이 법인으로 이어지는 지분 구조가 만들어지는 겁니다.

두바이 법인 지분을 APUS가 인수하고, 그 대가로 APUS 신주를 마인드웨이브에 지급하면 간단할 텐데, 왜 굳이 페이퍼 컴퍼니를 설립해 두바이 법인에 흡수시키는 방법을 취했을까요? 이에 대한 훌륭한 명분은 세금입니다. 만약 APUS가 마인드웨이브로부터 두바이 법인 지분을 직접 넘겨받고 APUS 신주를 주는 단순 '주식 양수도'나 '현물출자' 형태를 취한다면, 미국 국세청(IRS)은 이를 지분의 '매각(Sale)'으로 간주합니다.

인스코비와 APUS는 이 두바이 법인의 가치를 무려 1억 5,000만 달러(약 2,000억원)으로 쳐 주고 그 만큼의 APUS 주식을 넘겨주기로 계약했습니다. 그런데 만약 두바이 법인이 보유한 코인의 장부가치가 매우 낮고, 그로 인해 마인드웨이브가 보유한 두바이 법인의 지분가치가 매우 낮았다면, 마인드웨이브는 상당한 규모의 양도소득세를 부담했겠죠.

그런데 이 역삼각 합병구조가 어쩌면 가상자산의 실재성 논란의 시발점이었을 수 있습니다. 만약 APUS가 두바이 법인을 직접 흡수합병했다면, 두바이 법인의 모든 자산(비트코인 지갑)과 부채가 완전히 APUS로 이관되었을 것이고, 인스코비나 APUS의 미국 회계감사인들이 그 실재성을 직접 확인할 수 있었을 겁니다.

하지만 역삼각 합병구조로 인해 두바이 법인의 법인격과 인프라가 그대로 보존됩니다. 비트코인 지갑과 통제권을 여전히 두바이 법인이 갖게 되는 셈입니다. APUS는 장부상으로 두바이 법인을 100% 소유하지만, 비트코인과 금고의 열쇠(개인 키)에 대한 물리적인 통제권을 확보했다고 보기 어렵습니다. 시장 일각에서 역삼각 합병 구조가 까다로운 직접 실사를 피하고 두바이 법인의 폐쇄성을 유지하기 위한 우회로가 아니냐는 합리적 의문마저 제기하고 있는 건 이런 이유 때문일 수 있습니다.

가상자산의 실재성과 소유권을 검증하는 방법은 전통적인 금융자산(예금 등)의 검증과는 완전히 다르다고 합니다. 전통적인 금융자산은 은행이 발급한 잔고증명서가 확실한 증거가 되지만, 블록체인 상에서는 ‘누가 지갑의 통제권(개인 키)를 쥐고 있는가’를 기술적으로 증명해야 합니다. 그래서 가상자산 감사의 대원칙은 ‘개인 키가 없으면 너의 코인이 아니다(Not your keys, not your coins)’라고 합니다.

1편에서 가상자산 검증 방법을 간단히 소개했지만, 가장 완벽한 증명은 감사인이 제시한 문구나 난수에 지갑의 개인 키로 ‘온체인 서명(Sign Message)를 하는 것입니다. 감사인은 공개 키를 통해 이 서명이 진짜 개인 키로 작성되었는지 수학적으로 검증합니다. 코인을 이동시키지 않으면서도 해당 시점에 지갑을 완벽하게 통제하고 있음을 100% 입증할 수 있는 가장 안전하고 보편적인 방법이죠.

코인을 자체 인프라(자기보관)에 두지 않고 코인베이스나 바이낸스 같은 대형 거래소나 수탁 전문기관에 맡겨두었을 수도 있겠죠. 이런 경우에는 감사인이 수탁기관에 공문 등의 조회서를 보냅니다. 수탁기관의 신뢰도가 높아야겠죠? 하지만 머니투데이 등의 보도에 따르면, 가상자산 실재성 논란이 발생한 것은 가상자산 지갑의 이체 권한인 개인 키를 마인드웨이브가 아닌 두바이 법인 테키트레이드가 보유하고 있어서였죠.

또 다른 보도에 따르면 인스코비는 수 차례 가상자산 소유권 증빙과 지갑 주소 공개를 요구했으나 마인드웨이브 측은 이에 응하지 않은 것으로 알려졌습니다. 그로 인해 양사 간에 소송전이 발생했고, 인스코비가 APUS 기존 이사진을 해임하고 새로 이사회를 구성한 뒤 빈 메논(Vin Menon) 등 경영진을 해임하고 조영직 이사를 신임 CEO를 임명하는 등의 경영권 분쟁으로 이어졌던 겁니다. 최근 인스코비 측에서도 합병계약 전 검증이 이루어지지 않았다는 코멘트가 나왔죠.

미국 회계법인 K&C의 적정의견으로 가상자산 실재성 논란은 일단락되었습니다. 합병절차는 재개되었죠. 그런데 K&C가 어떤 방법으로 가상자산의 실재성을 확인했는지는 알려지지 않았습니다. 마인드웨이브 측이 왜 검증에 응하지 않았는지도 여전히 베일에 가려져 있죠.

회사가 공시하는 연차보고서(10-K)에 첨부된 감사보고서는 결론만 담고 있습니다. 그 결론을 내리기 위해 어떤 증거를 수집했고, 누구와 인터뷰를 했으며, 온체인 서명을 요구했는지 등을 기록한 감사조서는 대외비입니다. 미국 SEC나 상장기업 회계감독위원회(PCAOB)가 감리를 벌이지 않는 이상 외부에 공개되지 않겠죠.

APUS의 회계감사를 진행한 회계법인 K&C는 감사의 신뢰성에 대해 의심을 살만한 결함이 드러난 적이 있습니다. PCAOB가 지난 2023년에 정기 검사를 한 적이 있는데요. K&C가 감사를 진행한 상장사 중 2개 기업의 감사보고서를 표본으로 선정해 부분 점검을 실시한 결과, 2개 기업 모두에서 감사의견을 지지할 만한 ‘충분하고 적절한 감사 증거(Sufficient appropriate audit evidence)’를 확보하지 못한 심각한 결함(Part I.A Deficiences)가 존재한다고 지적했습니다. 재무제표의 핵심 항목에 대한 실증 절차 및 통제 테스트가 미흡했고, 피감사회사의 고유 위험 요소를 식별하고 이에 대응하기 위한 감사 절차 설계 및 수행 과정이 PCAOB의 기준을 충족하지 못했다는 겁니다.

또 품질관리 결함(Part II)도 지적을 받았는데요. 감사인 자체의 감사 수행 품질 관리 시스템 내에서 잠재적인 결함이나 비판적 요소가 식별되었다고 합니다. PCAOB의 규정에 따르면 이러한 품질관리 결함이 12개월 내 시정되지 않으면, 대중에 해당 사항이 강제 공개되는데요. 12개월이 지났지만 현재까지 대중에 강제 공개되지 않았습니다. 품질관리 결함 이슈가 해소되었다고 유추할 수 있겠죠. 하지만, 왜 하필 감사 신뢰성이 의심을 받을 만한 곳에 외부감사를 맡겼을까 하는 찝찝함은 여전히 남습니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.