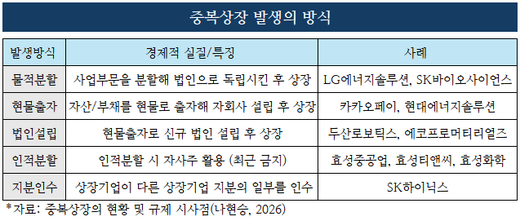

당국은 왜 중복상장에 칼을 빼 들었나

‘쪼개기 상장’ ‘더블 카운팅’ 등의 논란을 낳으며, 코리아 디스카운트의 원인 중 하나로 지목된 중복상장(모-자회사의 동시 상장)에 대해 금융당국이 칼을 빼든 지 두 달이 되었습니다. 올해 추진되고 있는 상장폐지 기준 강화와 더불어 자본시장 개혁의 중요한 축이라고 할 수 있습니다. 정부는 지난 3월 18일 코리아 디스카운트 해소와 투자자 보호를 목표로...

2026. 05. 26 00:32

‘쪼개기 상장’ ‘더블 카운팅’ 등의 논란을 낳으며, 코리아 디스카운트의 원인 중 하나로 지목된 중복상장(모-자회사의 동시 상장)에 대해 금융당국이 칼을 빼든 지 두 달이 되었습니다. 올해 추진되고 있는 상장폐지 기준 강화와 더불어 자본시장 개혁의 중요한 축이라고 할 수 있습니다. 정부는 지난 3월 18일 코리아 디스카운트 해소와 투자자 보호를 목표로...

2026. 05. 26 00:32

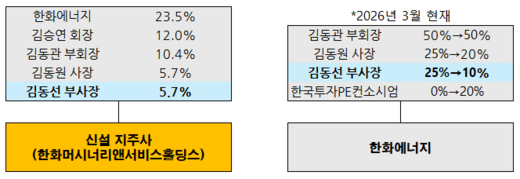

한화그룹의 인적분할은 삼남인 김동선 부사장의 계열분리 신호탄'으로 해석되는 것이 시장의 정설입니다. 그런데 막내의 독립을 위해서는 김동관, 김동원 두 형의 지원이 필요합니다. 지원이라고 해서 자금을 제공하는 등의 직접적인 지원은 아니고요. 김동선 부사장이 신설 지주사의 지배적인 지분을 확보할 수 있도록 협조하는 것을 말합니다. 시리즈 6편에서 썼던 그...

2026. 04. 13 07:00

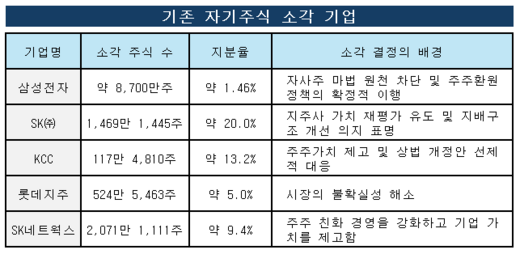

상법 개정으로 자기주식 소각이 의무화되면서 주식시장에 큰 이슈로 등장했습니다. 특히 삼성전자가 3월 10일 국내 사상 최대인 약 16조 원 규모라며 8,700만주(우선주 포함)의 소각을 발표하고, SK㈜가 약 5.1조원에 달한다며 발행주식 총수의 20%에 달하는 1,469만주의 소각을 결정하면서 뜨거운 관심을 받았습니다. 삼성전자의 자기주식 소각은 대...

2026. 03. 29 23:30

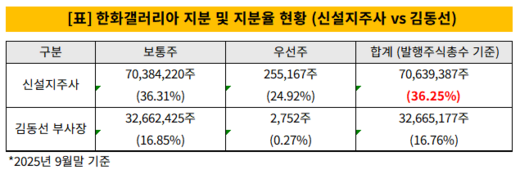

㈜한화에서 분할설립되는 신설 지주사의 자회사 중 한화갤러리아는 김동선 부사장이 유일하게 지분을 보유한 곳인 동시에 유일한 상장회사입니다. 보통주 기준으로 김동선 부사장의 지분율은 16.85%입니다만, 우선주에도 의결권이 살아 있어 의결권 기준 지분율은 16.76%에 해당합니다. 두 가지 짚어볼 포인트가 있습니다. 공정거래법상 지주회사의 상장 자회사 지...

2026. 03. 16 07:00

(주)한화의 인적분할은 새로운 지주회사가 설립되고 한화가 보유한 지분이 이동하는 것으로 끝이 아닐 것입니다. 신설지주사의 주주는 ㈜한화의 주주 그대로이니, 김동선 부사장으로의 승계가 목적이라면 언제가 될 지 몰라도 지분 정리가 필요할 것입니다. 주식시장과 언론에서 가장 주목하는 대목이죠. 그런데 신설 지주로 생기게 되는 소그룹 내에서도 정리할 지분들이...

2026. 03. 09 07:00

조경숙 회장의 에린데일투자자문이 자본시장에서 처음 목격된 건 2013년 게임회사인 선데이토즈가 스팩(SPAC) 상장을 할 때입니다. 선데이토즈의 주주명부에 우선주 2만주를 보유한 에린데일투자자문의 이름이 있었죠. 선데이토즈는 카카오톡 게임 플랫폼을 통해 출시한 ‘애니팡’과 뒤를 이은 ‘애니팡2’가 잇달아 빅 히트를 기록하면서 시가총액이 한때 7000억...

2025. 12. 01 07:00

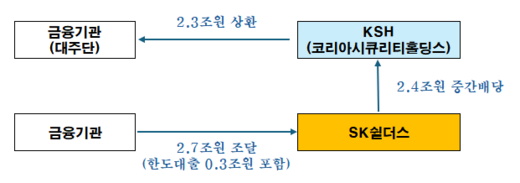

2년 전 SK그룹으로부터 보안업체 SK쉴더스를 인수한 스웨덴 사모펀드 운용회사 EQT파트너스가 최근 3조3000억원 규모의 리파이낸싱을 완료했다는 보도가 나왔습니다. SK쉴더스가 2조4000억원을 금융권에서 차입했고, 그 자금으로 장부상 회사(SPC)인 최대주주 코리아시큐리티홀딩스(이하 KSH)의 인수금융 차입금을 전액 상환했다는 게 주요 내용입니다....

2025. 10. 27 07:00

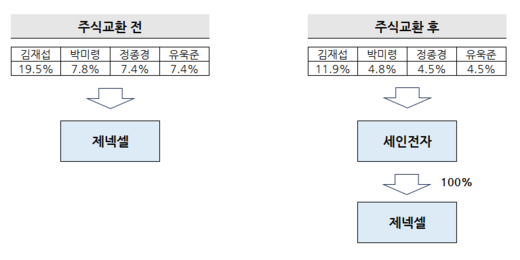

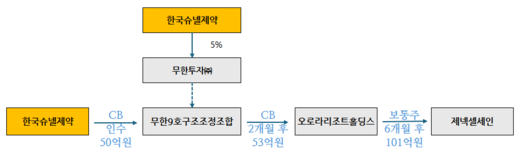

제넥셀세인은 김재섭 회장이 최대주주이던 지난 2008년 3월 한국슈넬제약을 인수합니다. 한국슈넬제약은 슈넬생명과학으로 상호를 변경한 뒤 지금은 에이프로젠바이오로직스라는 회사가 되어 있습니다. 제넥셀세인은 제3자배정 유상증자에 100억원을 참여하고, 당시 오로라리조트홀딩스가 갖고 있던 경영권 지분과 기타 주주들의 지분을 장외에서 115억원에 매입해 41...

2025. 09. 15 07:00

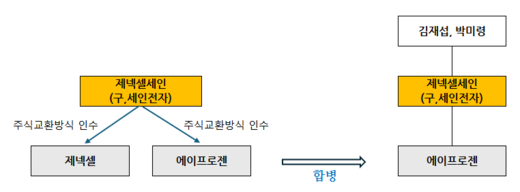

에이프로젠 김재섭 회장은 초파리 연구로 우리나라 바이오 신약 개발에 크게 기여할 것으로 기대를 모았습니다. 그가 KAIST 동료 교수들과 설립한 제넥셀이 코스닥 상장사 세인전자와 기업결합을 했을 때 여의도 증권가의 관심을 모았던 것도 그 때문이었죠. 하지만 그의 재능은 오히려 신약개발이 아닌 자본시장에서의 자금조달과 M&A, 이를 통한 기업의 지배에서...

2025. 08. 04 13:32

2005년 한국 증시에 게놈(Genome) 전문기업 제넥셀이 의료기기 업체인 세인전자를 합병하며 코스닥 시장에 우회상장합니다. 여의도 증권가는 하이테크 바이오 기업이 등장했다며 환영했죠. 세인전자는 혈압계 시장이 강자로 실적 부진 후 턴어라운드 조짐을 보이고 있었고, 제넥셀은 초파리를 이용한 유전자 기술을 바탕으로 그 독창성이나 파이프라인에서 여타 바...

2025. 07. 21 07:00