* 재무제표를 읽는 사람들의 기사는 작성 후 최소 1주일 경과된 시점에 무료 공개되고 있음에 유의 하시기 바랍니다.

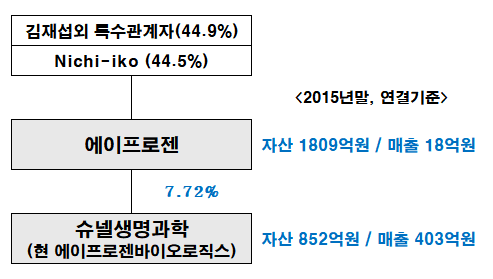

조경숙 회장의 에린데일투자자문이 등장하면서 슈넬생명과학의 지배구조에 변화가 생깁니다. 김재섭 회장 부부는 보유 지분 전량을 에린데일투자자문에 매각했고, 에이프로젠 역시 일부 지분을 매각해 지분율이 7.72%로 하락했죠. 하지만 에이프로젠과 경쟁할 만한 다른 주주가 없었고, 김재섭 회장의 형인 김정출씨가 대표이사를 맡고 있어 경영권은 흔들리지 않았습니다.

에이프로젠에도 적지 않은 변화를 겪습니다. 2014년말 813억원이던 자산총액(연결 기준)이 2015년말 1809억원으로 2배 이상 커집니다. 그런데 연매출은 44억원에서 18억원으로 오히려 크게 줄어 듭니다. 사업이 잘 돼서 회사가 커진 게 아니라는 거죠. 장기차입으로 390억원, 신주인수권부사채 발행으로 350억원을 조달했습니다. 그로 인해 연말 현금잔고가 1000억원을 훌쩍 넘게 되었죠.

에이프로젠이 처음 작성했던 2015년 재무제표에는 매출액이 196억원, 영업이익 25억원이었습니다. 그런데 매출액 18억원, 영업손실 153억원으로 정정되었죠. 2014년에도 144억원의 매출과 29억원의 영업이익을 올렸다고 재무제표를 작성했다가 44억원의 매출과 70억원의 영업손실로 바뀌었습니다. 두 해 모두 외부감사인으로부터 적정의견을 받았는데, 2017년에 금융감독원의 감리를 받으면서 재무제표를 수정해야 했습니다. 라이선스 계약에 따른 기술료의 수익인식 귀속시기와 개발비의 자산인식이 문제가 됐습니다.

수정 전 2015년 매출은 제품매출이 84억원, 기술이전료가 112억원이었습니다. 이중 제품매출 전액, 기술이전료 100억원이 에이프로젠의 지분 35.56%를 보유한 일본의 닛코제약(Nichi-Iko Pharmaceutical)을 향한 것이었습니다. 닛코제약은 2014년에 에이프로젠과 레미케이드 시밀러에 대한 세계시장 판권 계약을 하면서 계약금 100억원을 제공했습니다. 2015년에는 허셉틴 바이이시밀러에 대한 세계시장 판권 계약을 하면서 계약 시점에 20억원을 제공했죠.

기술이전료는 크게 계약금, 마일스톤, 로열티로 나뉩니다. 라이선스 계약을 맺고 기술이전이 완료되어 고객이 권리를 사용할 수 있는 시점에 계약금을 매출로 인식할 수 있습니다. 마일스톤은 임상 단계 완료, 판매허가 획득, 판매 개시 등 정해진 조건이 달성되면 그 시점에 수익을 인식하죠. 로열티는 실제 판매실적에 따라 수익을 인식하게 됩니다.

당시 언론에는 에이프로젠이 2016년까지 일본 보험약가 기준으로 약 2500억원에 해당하는 물량을 생산할 계획이라는 보도가 나옵니다. 닛코제약과 공동 진행 중인 레미케이드 시밀러의 임상3상이 조만간 마무리될 것이며 품목허가를 받으면 발빠르게 일본시장에 제품을 공급하기 위해 상업생산에 나섰다는 것이죠.

금융감독원이 왜 에이프로젠이 받은 계약금을 매출이 아니라고 봤는지, 정정보고서에는 기재되어 있지 않습니다. 관련된 보도도 찾을 수가 없었습니다. 계약금에 반환조건이 붙어 있었다든지, 닛코제약이 권리를 실질적으로 사용하지 못하는 상황(IFRS 15)이었나 봅니다.

닛코제약과 계약은 에이프로젠의 실적이 크게 개선된 것처럼 보이게 했습니다. 개선된 실적을 바탕으로 에이프로젠은 코스닥 상장을 목표로 기업공개를 추진했고 성장성 높은 바이오기업으로 주목을 받습니다. 그런데 2017년 금융감독원의 감리 결과 대부분 매출이 취소되면서 결국 기업공개가 무산되죠. 사실 이때 에이프로젠의 나머지 매출도 슈넬생명과학에 대한 기술이전료 등 전부 계열사에 대한 것이었고 실질적인 외부 매출은 없었다고 해도 과언이 아닙니다. 숫자 그대로 읽어 주기는 어려웠죠.

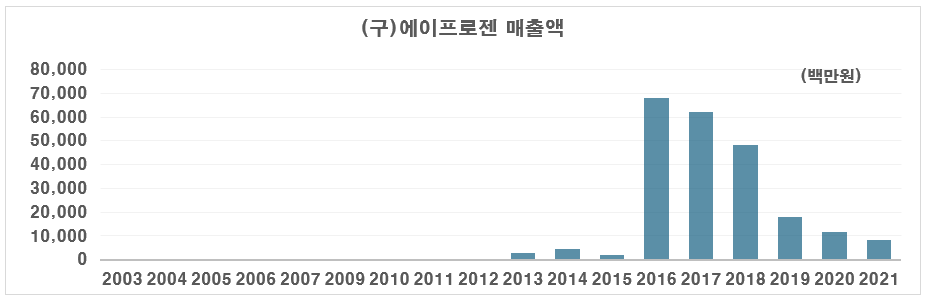

일본향 매출은 정말로 터집니다. 에이프로젠이 2016년에 680억원, 2017년에 622억원의 매출을 기록하는데 사실상 전부가 닛코제약을 향한 제품수출과 임상용역매출이었습니다. 에이프로젠의 바이오시밀러 사업이 본 궤도에 오르는 것 같았죠. 뿐만 아니라 계약금(선수수익)으로 300억원을 받았고, 장기차입으로 390억원을 지원받았으니, 에이프로젠에게 닛코제약은 최고의 지원군이었던 셈입니다.

그런데 악재가 터집니다. 닛코제약이 일본 후생성으로부터 제네릭 의약품 품질문제로 제재를 받게 되고, 그 결과 급격한 경영악화를 겪습니다. 에이프로젠에 대한 추가 발주가 2019년 이후 완전히 끊기게 되고 결국 2023년 회생중재(ADR)절차에 돌입해 채권단의 관리에 놓이게 됩니다. 닛코제약은 결국 2023년말 도쿄증권거래소에서 퇴출됩니다. 일본 제네릭 1위 제약사의 몰락이죠. 2024년에는 에이프로젠 지분을 전량 매각하고, 양사의 혈맹 관계도 사실상 종료됩니다.

* 재무제표를 읽는 사람들이 제작하는 모든 콘텐츠의 저작권은 DRCR(주)에 있습니다.